Corrections sur les marchés immobilier et hypothécaire 2021

Les taux négatifs font peser un risque de formation de bulle sur plusieurs catégories de placement, notamment sur le marché immobilier. Sur le marché des investisseurs continue donc de dominer une forte demande en immeubles résidentiels de rendement afin de réaliser des rendements au moins positif sur la fortune investie dans le contexte des taux bas. En raison de la baisse de la demande en surfaces commerciales ou de bureaux suite à la pandémie de coronavirus, les investisseurs se concentrent encore plus fortement sur les immeubles résidentiels de rendement. Cela engendre une pression sur les prix dans ce segment. La demande sur le marché des utilisateurs est restée stable durant la période sous revue. L’on observe cependant un déplacement de la demande vers les grands appartements, ce qui s’explique par la situation de télétravail durant la pandémie de coronavirus. Le taux de vacance a baissé, et ce, dans les segments tant de la location que de la propriété. D’une part, le solde migratoire est resté élevé en raison d’une migration faible durant la pandémie et, d’autre part, l’activité de construction a reculé. Ainsi, les tendances de risque sur le marché des immeubles résidentiels de rendement ne se sont pas renforcées. Il est cependant trop tôt pour parler d’un changement de tendance sur le marché des utilisateurs.

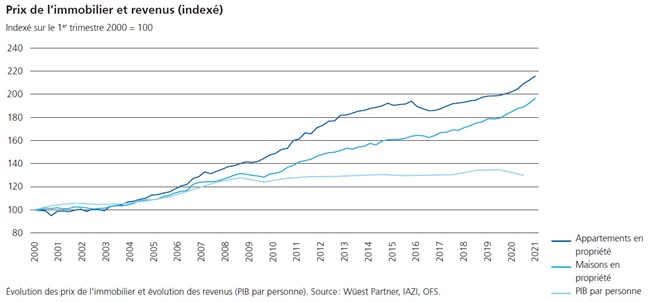

Concernant les logements en propriété, les prix ont encore fortement augmenté après la flambée de la pandémie de coronavirus, avec une hausse d’environ 6 % par an (cf. graphique). La pandémie a renforcé l’importance de l’habitation et le télétravail permet de résider plus loin de son lieu de travail. Par conséquent, la demande en logements en propriété a augmenté, renforcée par des taux hypothécaires historiquement bas. L’offre est depuis des années très réduite, ce qui attise encore les prix. La dynamique des prix creuse l’écart entre le prix des logements en propriété et les revenus, ce qui suggère la formation de bulles.

Alors que la performance économique s’est écroulée pendant la crise liée au coronavirus, le volume hypothécaire a continué de croître. Le rapport entre endettement hypothécaire et PIB a donc encore augmenté en Suisse. L’endettement global mesuré à l’aune de la performance économique progresse depuis des années, ce qui augmente les risques pour le système. Toutefois, le renforcement de l’autorégulation de l’Association suisse des banquiers reconnue par la FINMA comme standard minimal au 1er janvier 2021 ne fut pas sans effets. Le profil de risque concernant le nantissement des hypothèques nouvellement octroyées pour les immeubles de rendement s’est amélioré. Cela signifie que l’on peut observer un nantissement moindre pour les hypothèques nouvellement octroyées. Il n’est cependant pas possible de se prononcer sur le profil de risque du portefeuille existant d’hypothèques, car il manque de chiffres sur l’ensemble du portefeuille. En outre, les directives de l’autorégulation ne concernent pas le segment «buy to let», ce qui pourrait accroître le profil de risque dans ce domaine.

Le développement de l’octroi de nouvelles hypothèques continue d’indiquer des risques accrus concernant la capacité à supporter les charges financières. S’agissant des crédits hypothécaires existants, il manque des données qui permettraient d’évaluer les risques de stabilité financière sur le marché hypothécaire. Le volant anticyclique de fonds propres (AZP), qui accroît la marge de manoeuvre et la force de résistance des banques en cas de crise, sert d’instrument macroprudentiel. L’AZP permet de contrer les excès sur les marchés hypothécaire et immobilier. Il est actuellement désactivé, mais peut être réactivé par le Conseil fédéral sur demande de la Banque nationale suisse après consultation de la FINMA.

Les conséquences d’une crise immobilière seraient considérables pour la place financière suisse. Les tests de résistance de la FINMA montrent qu’une crise immobilière avec de fortes corrections de prix pourrait conduire à des pertes se chiffrant en dizaines de milliards de francs et que près de la moitié des banques ne rempliraient plus les exigences posées en matière de fonds propres. Comme les hypothèques constituent pour la majorité des banques le principal pilier de leurs activités, cela aurait des conséquences considérables pour la stabilité financière. Les assurances aussi auraient à essuyer des pertes importantes dans leurs portefeuilles hypothécaire et immobilier en cas de crise. En outre, elles devraient se séparer de leurs placements dans l’immobilier dans une optique de réduction des risques et de mise à disposition de liquidités. Cela aggraverait encore l’effondrement des prix. Pour les fonds immobiliers, des corrections de prix engendreraient des baisses d’évaluation avec les sorties de fonds qui en résultent, ce qui pourrait entraîner des problèmes de liquidité.

(Extraits du Monitorage des risques 2021)