Rapport sur la resolution 2021

La FINMA évalue chaque année les progrès des plans de recovery et de resolution des établissements financiers d’importance systémique Credit Suisse, UBS, PostFinance, Raiffeisen, Banque cantonale de Zurich ainsi que des infrastructures des marchés financiers (IMF) d’importance systémique SIX x-clear et SIX SIS. En 2020, elle a publié le premier rapport sur la resolution et elle rend compte en détail ici de la situation actuelle des travaux en 2021. La fin de l’exercice écoulé constitue en principe la date d’évaluation.

Progrès importants

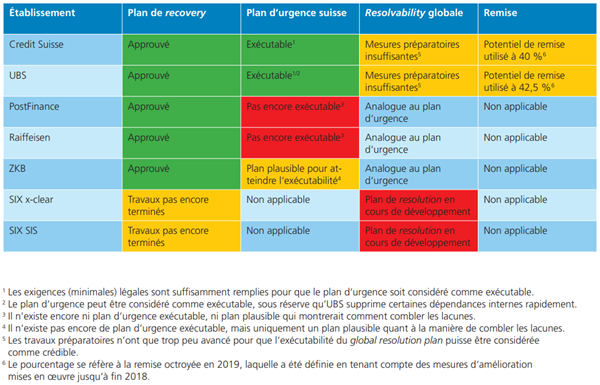

Par rapport à l’année précédente, les trois banques d’importance systémique actives au plan national que sont Raiffeisen, la Banque cantonale de Zurich et PostFinance ont considérablement amélioré leurs plans d’urgence. Pour la première fois, toutes présentent une stratégie de resolution crédible permettant de maintenir sans interruption les fonctions d’importance systémique pour la Suisse en cas de crise. D’autres étapes sont cependant encore requises pour garantir l’exécutabilité des plans d’urgence en ce qui concerne en particulier d’une part la constitution complète des fonds supplémentaires absorbant les pertes pour la recapitalisation en cas de crise (capital gone concern) et, d’autre part, le développement d’une stratégie alternative de la part de PostFinance. La FINMA estime toujours que les plans d’urgence suisses des banques d’importance systémique au niveau mondial UBS et Credit Suisse sont exécutables.

Grâce à des améliorations supplémentaires de leurs capacités opérationnelles, les grandes banques ont également pu réaliser des progrès dans leur resolvability globale, notamment dans les domaines de la décentralisation opérationnelle, de la recapitalisation suite à une crise et de la mise à disposition d’une information sur la liquidité et le capital en cas de crise. Des mesures supplémentaires sont encore requises, tant de la part des autorités que des banques, pour atteindre l’objectif stratégique de la FINMA qui consiste à conclure les travaux de planification du too big to fail (TBTF) d’ici 2024 au plus tard.

En ce qui concerne la contrepartie centrale SIX x-clear, la FINMA a défini sa stratégie de resolution privilégiée.

Plans de recovery et de resolution

Les travaux du too big to fail que la FINMA évalue incluent principalement les éléments suivants:

Plan de recovery: la banque ou l’infrastructure des marchés financiers d’importance systémique présente la manière dont elle pense pouvoir se stabiliser par ses propres moyens en cas de crise. La FINMA doit approuver ce plan.

Plan d’urgence suisse: la banque d’importance systémique présente la manière dont elle maintiendra sans interruption ses fonctions d’importance systémique pour la Suisse (par ex. accès aux dépôts bancaires et trafic des paiements) en cas de crise. La FINMA doit examiner ce plan et en évaluer le caractère exécutable.

Plan de resolution: la FINMA établit pour Credit Suisse et UBS un global resolution plan. Celui-ci présente la manière dont elle recapitaliserait, assainirait et/ou liquiderait (partiellement) l’ensemble du groupe bancaire en cas de crise. La FINMA doit également établir des plans de resolution appropriés pour les IMF et les banques d’importance systémique au niveau national. Elle juge en outre de manière structurée de la resolvability des grandes banques en examinant si les mesures préparatoires qu’elles ont prises suffiraient à une mise en œuvre réussie du plan.

Remises: la FINMA peut octroyer aux deux grandes banques des remises sur leurs exigences en matière de fonds propres si celles-ci améliorent de manière importante leur resolvability globale.

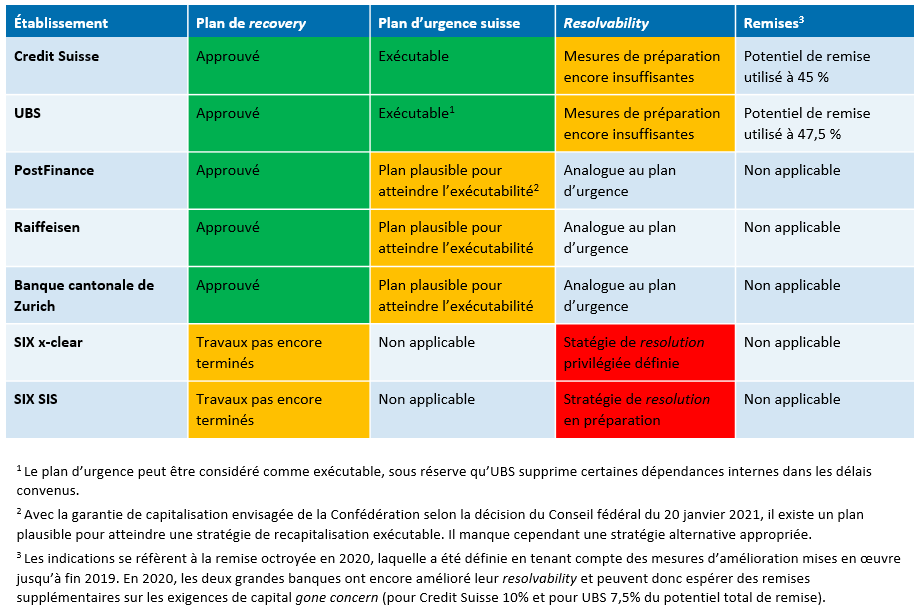

Aperçu de l’état d’avancement des travaux à fin 2020

Les banques et infrastructures des marchés financiers d’importance systémique ont réalisé des progrès supplémentaires durant l’année sous revue 2020. Différents travaux sont toutefois encore nécessaires pour conclure les plans de resolution et de recovery.

Vue d’ensemble de l’état de la planification de recovery et de resolution:

Les plans d’urgence des trois banques d’importance systémique actives au plan national ont pu être considérablement améliorés par rapport à la situation à fin 2019. Aucun ne peut cependant encore être qualifié d’exécutable. Ainsi, la Banque cantonale de Zurich, Raiffeisen et PostFinance satisfont aux exigences définies par la FINMA concernant la liquidité qu’elles doivent détenir pour le plan d’urgence. Elles ont par ailleurs des stratégies plausibles quant aux modalités avec lesquelles elles entendent mettre à disposition, dans un délai raisonnable, le capital requis pour un assainissement réussi. Aucune des trois banques ne dispose en revanche encore en quantité suffisante du capital gone concern requis, respectivement réservé, pour le cas d’une resolution.

En 2020, la FINMA a approuvé les plans de recovery des banques d’importance systémique dans leur version de 2019. La FINMA examinera courant 2021 si les plans remaniés peuvent être approuvés.

Les plans d’urgence suisses des grandes banques UBS et Credit Suisse sont toujours jugés exécutables; concernant UBS subsiste une réserve due aux dépendances financières au sein du groupe dont l’élimination doit se poursuivre dans les délais convenus.

En 2020, les grandes banques Credit Suisse et UBS ont réalisé de nouveaux progrès dans le domaine de leur resolvability globale. En ce qui concerne leur décentralisation opérationnelle, les banques ont amélioré la continuité de l’accès aux infrastructures des marchés financiers durant la crise. Elles ont développé leurs capacités à mettre en œuvre une recapitalisation à l’échelle du groupe, leurs capacités à procéder aux évaluations nécessaires, à calculer en permanence le besoin de liquidité et de capital et à le communiquer à la FINMA pendant une crise. Des travaux supplémentaires, notamment dans les domaines de la décentralisation financière et de la restructuration post bail-in doivent encore avoir lieu.

Les plans de recovery des infrastructures des marchés financiers d’importance systémique (IMF) se sont améliorés par rapport aux versions de l’année précédente, mais ne satisfont toujours pas aux exigence nécessaires à une approbation.

En ce qui concerne la contrepartie centrale SIX x-clear, la FINMA a élaboré sa stratégie de resolution privilégiée. Une poursuite temporaire des fonctions critiques pendant au plus six mois et un wind down complet simultané de l’activité sont ainsi recherchés.

État des travaux à la fin 2020

À propos de l’état des plans de resolution des grandes banques suisses actives au plan international

À propos des progrès des banques d’importance systémique actives au plan national

À propos des plans de recovery des infrastructures des marchés financiers d’importance systémique

De plus amples informations sur la FINMA en tant qu’autorité de resolution, sur le régime TBTF suisse et de façon générale sur les procédures d’évaluation de la resolvability des grandes banques figurent ici.