Évaluation de la resolvability d’UBS

Par «resolvability», on entend la création des conditions nécessaires pour parvenir à un assainissement ou à une sortie du marché par le biais d'une faillite d’une banque d’importance systémique en cas de crise, sans mise en danger de la stabilité financière. La resolvability des banques d’importance systémique actives au plan international (UBS en Suisse) est évaluée selon des normes internationales au moyen des processus suivants:

- resolvability assessment process (RAP) du Conseil de stabilité financière;

- resolvability assessment de la FINMA

- opérationnalisation du plan de resolution.

La capacité d’assainissement et de liquidation d’UBS fait l’objet de rapports réguliers.

Le resolvability assessment process du CSF

En sa qualité d’organisme international, le Conseil de stabilité financière (CSF) a élaboré le resolvability assessment process (RAP), selon lequel les autorités nationales compétentes des États membres du CSF évaluent chaque année la resolvability de leurs G-SIB. La FINMA réalise ce resolvability assessment en concertation avec les autorités étrangères les plus importantes pour UBS en tant que G-SIB suisse. La FINMA rend compte chaque année au président du CSF de l’état du rapport sur la resolvability. Les progrès réalisés durant la période sous revue ainsi que les obstacles restants sur la voie de la resolvability y sont présentés. Sur la base de ces rapports, le CSF élabore une vue d’ensemble de l’état général de la resolvability de l’ensemble des G-SIB.

Resolvability assessment de la FINMA

La législation too big to fail suisse prévoyait un système d’incitation dans le cadre duquel des allègements étaient accordés à UBS et à l’ancien Credit Suisse sur les exigences en matière de fonds gone concern pour améliorer leur resolvability mondiale. Ces allègements étaient qualifiés de remises. Ces remises n’étaient accordées que sur les exigences à l’égard des fonds gone concern pour le groupe et la maison mère et n’avaient aucun effet sur les exigences à l’égard des fonds gone concern de l’unité suisse.

Entre 2016 et 2022, la FINMA évaluait chaque année l’éligibilité des grandes banques à obtenir des remises sur la base des mesures qu’elles avaient mises en œuvre. Seules les mesures allant au-delà des exigences minimales légales étaient récompensées par une remise. Les deux grandes banques ont atteint le niveau maximal de remise prévu par l’ordonnance sur les fonds propres.

Le système de remise a été remplacé le 1er janvier 2023 par le resolvability assessment, afin de continuer à inciter au maintien et à l’amélioration de la resolvability. En cas d’obstacles à la resolvability que la banque ne parvient pas à éliminer elle-même dans les délais impartis, la FINMA peut fixer des suppléments sur la composante gone concern ainsi que, le cas échéant, sur la détention des liquidités. La FINMA continue de procéder chaque année au resolvability assessment d’UBS.

Dans le cadre de son évaluation, la FINMA doit consulter la BNS. Elle peut en outre consulter des autorités étrangères de surveillance et de faillite.

Évaluation de la resolvability en relation avec le global resolution plan

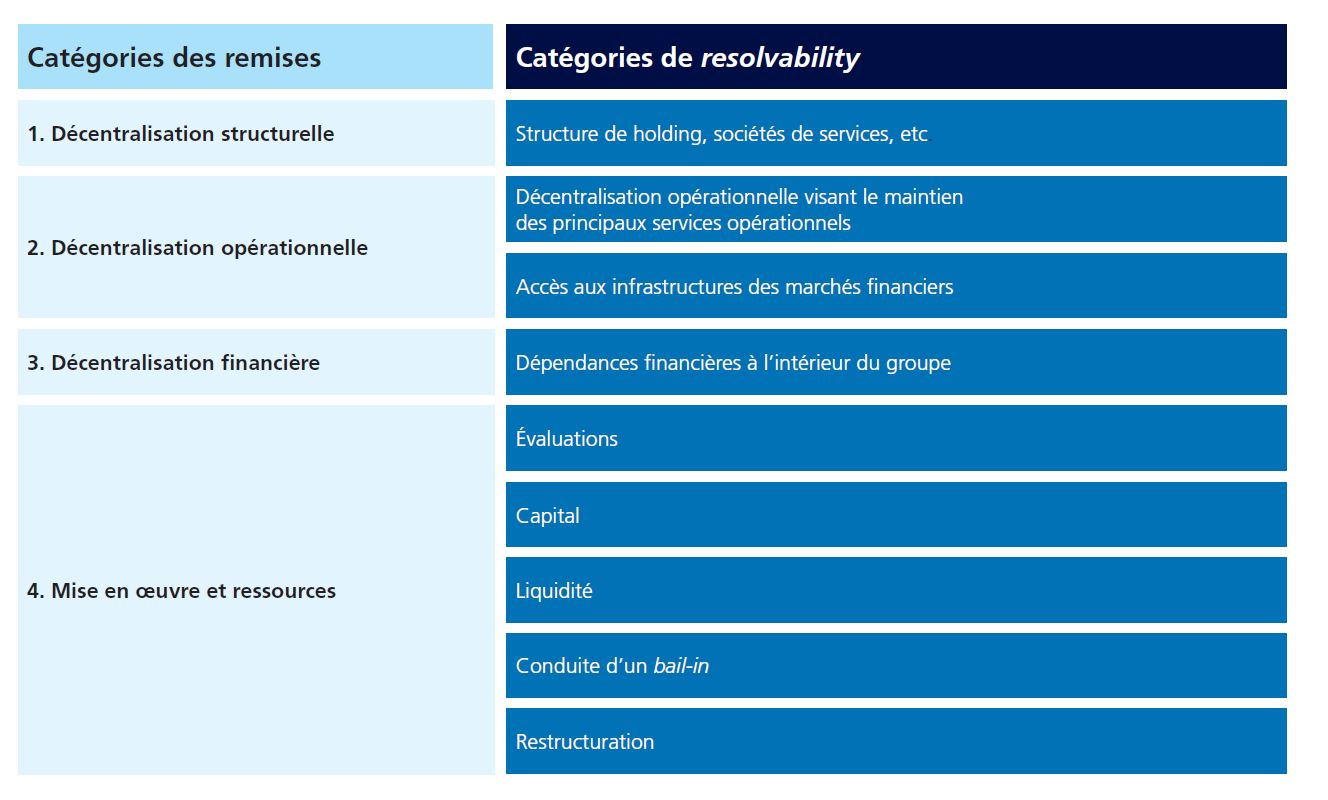

Dans le « global resolution plan », la FINMA expose comment mener à bien l’assainissement ou la liquidation qu’elle a ordonné(e). La FINMA évalue également la resolvability d’UBS en se demandant si celle-ci a mis en place les mesures préparatoires à une mise en œuvre réussie du plan. À cette fin, elle a défini les exigences importantes dans quatre domaines thématiques, en s’appuyant notamment sur les standards élaborés au niveau international par le Conseil de stabilité financière (CSF).

Les trois premières thématiques sont consacrées à la décentralisation des dépendances internes au groupe et la réduction des dépendances externes, par ex. vis-à-vis des infrastructures des marchés financiers: le groupe dans sa globalité ainsi que les entités individuelles du groupe ne devraient si possible pas être mis en danger par la défaillance de l’une des sociétés du groupe ou d’un tiers. La quatrième thématique se concentre sur les capacités opérationnelles (capabilities) que les banques doivent développer pour pouvoir suffisamment soutenir le plan de resolution de la FINMA.

L’état actuel concernant la resolvability dans le contexte du plan de resolution global se trouve dans le rapport sur la resolution.