Exigences en matière de fonds propres posées aux banques d’importance systémique

Les banques d’importance systémique doivent disposer de plus de capital réglementaire que les autres banques afin d’être plus résistantes face aux pertes inattendues résultant de l’activité courante et de pouvoir les absorber (capital dit going concern). Parallèlement, ces banques doivent détenir des fonds supplémentaires absorbant les pertes en cas de crise (fonds dits gone concern). Ensemble, les exigences going concern et gone concern définissent l’ensemble des fonds destinés à absorber les pertes (total loss absorbing capacity, TLAC).

En Suisse, il existe deux types d’exigences en matière de capital conformément aux standards internationaux: les exigences pondérées sont calculées sous forme de pourcentage des positions actives pondérées en fonction du risque (risk weighted assets, RWA). Des exigences s’appliquent parallèlement au ratio de fonds propres non pondéré qui est calculé sous forme de pourcentage de l’engagement total (leverage ratio, LR). L’exigence en matière de LR sert de filet de sécurité.

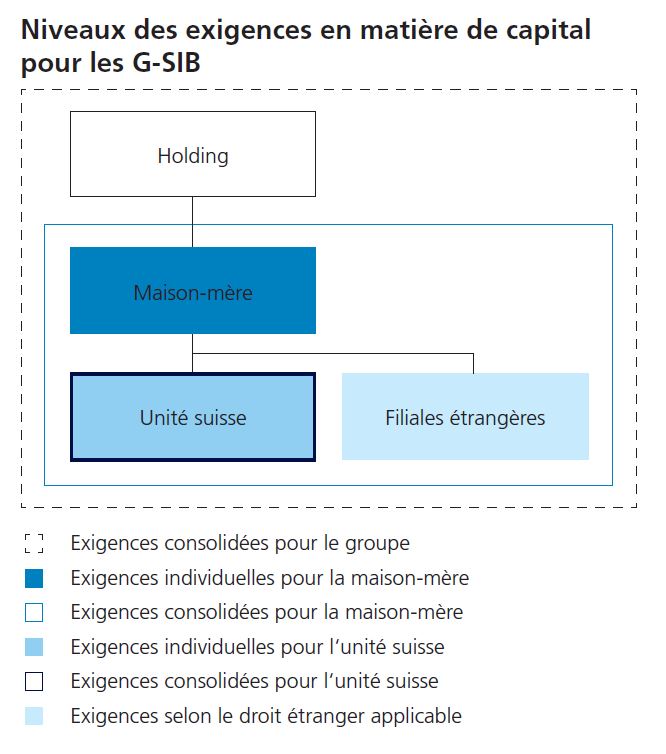

Exigences en matière de fonds propres dans la structure du groupe

UBS doit remplir des exigences en matière de fonds propres aux niveaux suivants de sa structure de groupe:

des exigences à l’égard des sociétés du groupe au sein desquelles sont concentrées les fonctions d’importance systémique pour la Suisse (UBS Switzerland AG), ci-après l’«unité suisse»);

des exigences au niveau de l’établissement individuel ainsi qu’au niveau consolidé pour la maison mère (UBS SA);

des exigences pour le groupe consolidé dans sa globalité.

Concernant la ZKB, les exigences s’appliquent de manière consolidée pour le groupe et de manière individuelle pour la maison mère. À Raiffeisen, les exigences s’appliquent de manière consolidée aussi bien pour le groupe que pour la société coopérative Raiffeisen Suisse en tant qu’organisation centrale de la fédération des coopératives. Pour PostFinance, seules les exigences posées à la maison-mère sont pertinentes, car celle-ci ne présente aucune société de groupe pertinente pour une consolidation.

Montant du capital

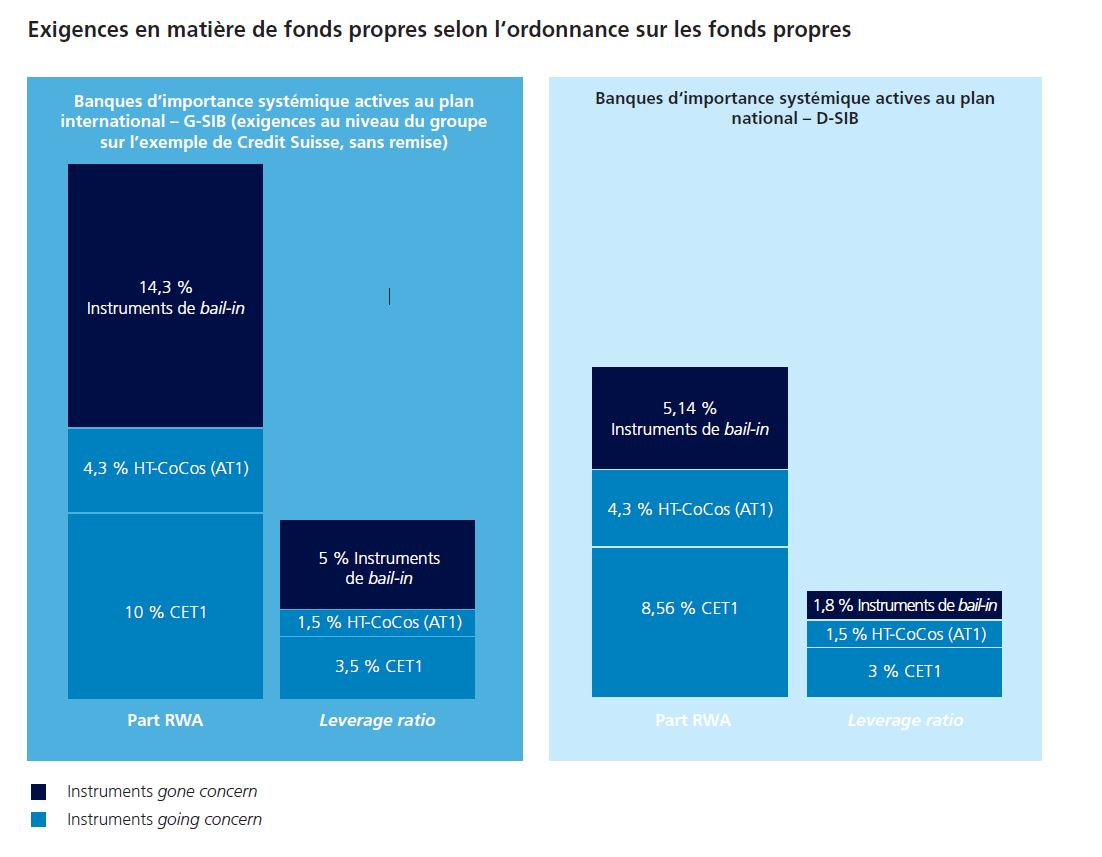

Les exigences de fonds propres going concern pour toutes les banques d’importance systémique sont constituées des trois éléments suivants :

- exigences de base de 12,86% pour la part RWA et de 4,5% pour le leverage ratio

- suppléments pour la part de marché dans les opérations de crédit et de dépôt en Suisse et pour la taille de la banque calculés sur l’engagement total

- volants anticycliques (applicables à toutes les banques)

Les exigences concernant les fonds gone concern pour les banques d’importance systémique actives au plan national représentent au minimum 40% de leurs exigences de fonds propres going concern. En revanche, l’unité suisse d’UBS doit détenir des fonds gone concern à hauteur de 62% de ses exigences going concern. Les exigences gone concern pour le groupe consolidé d’UBS représentent 100% de ses exigences en matière de fonds propres going concern moins les remises consenties par la FINMA pour les améliorations de la capacité d’assainissement ou de liquidation au-delà des exigences légales. Les exigences gone concern pour la maison mère d’UBS au niveau de l’établissement individuel résultent de la somme des éléments suivants:

- les fonds supplémentaires absorbant les pertes transférés aux filiales de la maison-mère;

- 75% de l’exigence totale de fonds propres pour les risques de la maison mère en tant qu’établissement individuel vis-à-vis de tiers

- 30 % de l’exigence gone concern applicable de manière consolidée à la maison-mère.

Les 30% que la maison-mère doit détenir en référence aux exigences gone concern applicables de manière consolidée représentent un volant qui doit notamment permettre de recapitaliser les filiales de manière flexible.

Qualité du capital

Les exigences going concern doivent être satisfaites avec des fonds propres de base durs. Elles ne peuvent être satisfaites qu’à hauteur d’au plus 4,3% pour la part RWA et de 1,5% pour le leverage ratio avec des fonds propres de base supplémentaires (additional tier 1 capital, AT1). Il s’agit d’instruments de dette à durée indéterminée qui sont amortis conformément au contrat ou qui sont transformés en fonds propres de base durs (common equity tier 1, CET1), lorsque les fonds propres de base durs de la banque passent en dessous de 7% pour la part RWA. Ces instruments sont généralement désignés comme capital convertible à seuil de déclenchement élevé (high-trigger contingent convertible/write-off bonds, HT-CoCos). Ils absorbent en principe les pertes avant même le bail-in.

En revanche, les exigences gone concern sont en principe satisfaites avec des bail-in bonds. Il s’agit d’instruments de dette qui peuvent être convertis en fonds propres de la banque, dans le cadre d’une procédure d’assainissement. Les bail-in bonds ne peuvent être pris en compte que s’ils remplissent certains critères. En particulier, ils doivent être émis par la holding du groupe, être en principe soumis au droit et au for juridique suisses et ne doivent être ni imputables ni adossés à des sûretés. De plus, leurs conditions doivent comprendre une clause inconditionnelle et irrévocable selon laquelle les créanciers obligataires acceptent une éventuelle conversion ou réduction de créance (bail- in) partielle ou complète ordonnée par l’autorité de surveillance. Les bail-in bonds ne peuvent pas être vendus en petites dénominations, ce qui limite l’achat par de petits investisseurs de ces titres risqués. Les banques sont toutefois libres de satisfaire une partie ou la totalité des exigences gone concern avec des instruments CET1 ou AT1, conformément à l’ordonnance sur les fonds propres (OFR). Selon l’OFR, ces fonds propres sont pris en compte avec un facteur de 1,5 de leur volume au titre de fonds gone concern.

Exigences en matière de liquidité

La crise de Credit Suisse en 2022 et 2023, la pandémie de COVID-19 ainsi que la crise financière mondiale de 2007-2008 ont mis en évidence l’importance des liquidités pour les banques d’importance systémique, et donc pour la stabilité financière ainsi que pour l’économie en Suisse.

L’ordonnance sur les liquidités (OLiq) adaptée est en vigueur depuis le 1er juillet 2022. Elle prévoit des exigences accrues en matière de liquidités pour les banques d’importance systémique, avec un délai transitoire de 18 mois pour la mise en œuvre. En satisfaisant à ces exigences, les banques d’importance systémique ont une meilleure capacité d’absorption des chocs de liquidité que les autres banques ce qui leur permet d’honorer leurs obligations de paiement même dans une situation exceptionnellement difficile. Il s’agit en outre de couvrir les besoins de liquidités en cas d’assainissement ou de liquidation. Les anciennes exigences applicables en la matière étaient insuffisantes à cet égard.

Le nouveau concept de réglementation pour les banques d’importance systémique comprend des exigences de base et des exigences supplémentaires. Les exigences de base couvrent les risques insuffisamment pris en compte dans le régime général applicables à toutes les banques. La FINMA peut en outre ordonner des suppléments spécifiques aux établissements.

Répartition des risques

À l’instar des autres banques, les banques d’importance systémique doivent limiter leurs gros risques. Le plafond général pour de telles positions se situe en principe à 25% des fonds propres de base. Les exigences particulières concernant les banques d’importance systémique résident dans le fait qu’elles doivent limiter leur gros risque vis-à-vis des autres banques suisses d’importance systémique et des G-SIB (banques d’importance systémique actives au plan international) à 15% de leurs fonds propres de base.