Plans de recovery et de resolution des banques

Chaque année, les banques d’importance systémique doivent remettre un plan de recovery à la FINMA. La banque y présente les mesures grâce auxquelles elle peut se stabiliser et poursuivre son activité commerciale sans intervention de l’État, en cas de crise. Le plan de recovery concerne donc la période antérieure à une intervention éventuelle de la FINMA durant la phase de resolution. Le plan de recovery est soumis à l’approbation de la FINMA.

La stabilité du système en guise d’objectif

Au travers du plan d’urgence, les banques d’importance systémique doivent prouver à la FINMA que leurs fonctions d’importance systémique pourront être maintenues en cas de crise. Seules les fonctions importantes pour l’économie suisse sont qualifiées de fonctions d’importance systémique. La FINMA examine les mesures du plan d’urgence dans la perspective de leur efficacité en cas de risque d’insolvabilité de la banque.

Parallèlement au plan d’urgence de la banque, la FINMA établit un plan de resolution pour les banques d’importance systémique. Dans le cas d’UBS, le plan d’urgence ne comprend que l’unité suisse du groupe en tant que responsable des fonctions d’importance systémique en Suisse, alors que les plans de recovery et de resolution sont élaborés pour l’ensemble du groupe.

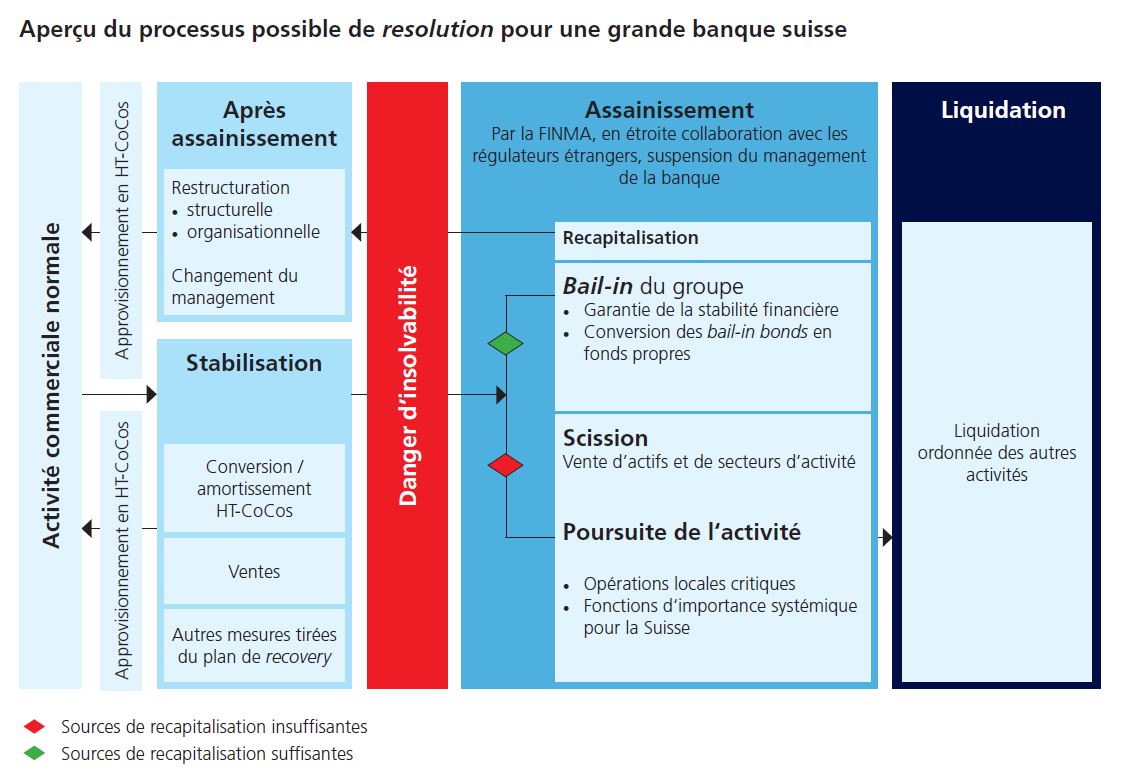

Dans le plan de resolution, la FINMA présente comment l’assainissement ou la liquidation de la banque d’importance systémique qu’elle a ordonné(e) peut être réalisé. Le plan de resolution se concentre sur une poursuite au moins partielle des activités. Dans le cadre d'un assainissement, une banque peut au contraire être entièrement restructurée par la vente ou la mise à l’arrêt ordonnée de certaines unités et domaines d’activité.

La stratégie primaire de resolution pour UBS

La stratégie primaire de resolution de la FINMA pour une grande banque suisse active au plan international consiste en son assainissement. Selon l’approche du «single point of entry» (SPoE), la FINMA intervient au niveau de la plus haute unité du groupe, à savoir la holding du groupe, en procédant à une recapitalisation par un «bail-in». Dans le cas de l’UBS, cette holding est UBS Group SA. Pour UBS, l’approche SPoE a l’avantage que l’autorité de surveillance de l’État du siège (la FINMA) peut mettre en œuvre une procédure d’assainissement pour la totalité du groupe. Cette approche vise à éviter que différentes autorités de différents systèmes juridiques ouvrent simultanément des procédures parallèles sur différentes sociétés du groupe de la banque. Ceci déboucherait en effet sur des situations complexes et difficilement gérables.

À l’issue d’un bail-in, les créances sont converties en capital-actions de la banque, permettant ainsi de restaurer la base de fonds propres de la banque. Le bail-in ne peut réussir que s’il existe suffisamment de créances convertibles pour relever les fonds propres de la banque au niveau requis. Dans cet objectif, les banques d’importance systémique doivent détenir des fonds gone concern. Ceux-ci constituent des engagements de la banque et prennent généralement la forme d’instruments de dette spécifiques, qualifiés de bail-in bonds.

Recapitalisation par le biais de mécanismes internes au groupe

Lorsqu’une crise entraîne des pertes dans des filiales (étrangères), l’approche SPoE garantit que ces pertes pourront être compensées. Le groupe bancaire se recapitalise alors par le biais de mécanismes internes au groupe. La holding du groupe transfère les fonds levés grâce à l’émission de bail-in bonds aux filiales opérationnelles au moyen de prêts internes. Lorsqu’une telle filiale subit des pertes excessives, la holding du groupe renonce au remboursement des prêts internes. Les pertes sont ainsi absorbées.

Après l’exécution d’un bail-in, il faut compter avec des restructurations globales définies dans un plan d’assainissement concret soumis à approbation de la FINMA. Alors que le bail-in restaure la recapitalisation et le respect des exigences réglementaires, la restructuration vise à permettre la poursuite prometteuse de l’activité commerciale.

La stratégie de resolution pour les banques d’importance systémique actives au plan national

La stratégie de resolution de ZKB, Raiffeisen et PostFinance vise principalement leur recapitalisation et la poursuite de leur activité, même si ces banques sont très différentes les unes des autres. Ainsi, en premier lieu, elles se sont constituées sous différentes formes juridiques. La ZKB est une institution indépendante de droit cantonal, alors que le groupe Raiffeisen est une société coopérative et que PostFinance est une société anonyme propriété indirecte de la Confédération. Les stratégies de resolution tiennent compte de ces différences.

Les banques doivent détenir des fonds gone concern suffisants afin de permettre la recapitalisation recherchée. Au contraire d’UBS, les banques actives au plan national prévoient au moins partiellement de satisfaire à cette exigence au moyen de réserves de fonds propres de base ou d’AT1 en cas de crise (voir à ce sujet les «Exigences en matière de fonds propres posées aux banques d’importance systémique»).