Lutte contre le blanchiment d’argent dans le cadre de la surveillance des marchés financiers

- Convention relative à l’obligation de diligence des banques (CDB 20)

- Règlement de l’OAR-ASA

- Bureau de communication en matière de blanchiment d’argent (MROS) auprès de l’Office fédéral de la police (fedpol)

- Loi sur le blanchiment d’argent (LBA)

- Ordonnance de la FINMA sur le blanchiment d’argent (OBA-FINMA)

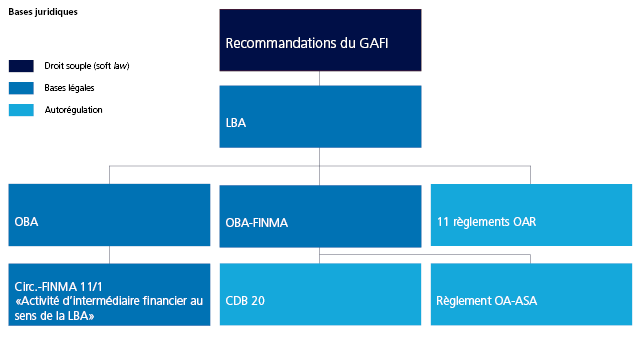

La réglementation suisse sur la lutte contre le blanchiment d’argent s’appuie sur deux piliers: d’une part, le blanchiment d’argent est un délit pénal sanctionné par les autorités pénales (art. 305bis du Code pénal). D’autre part, la loi fédérale concernant la lutte contre le blanchiment d’argent et le financement du terrorisme dans le secteur financier (loi sur le blanchiment d’argent, LBA) prescrit aux intermédiaires financiers d’appliquer des obligations de diligence à l’égard de leurs clients (identification, clarification) et de communiquer leurs soupçons de blanchiment. La FINMA a publié une ordonnance qui concrétise cette loi (OBA-FINMA).

Lutte contre le blanchiment d’argent conformément au droit de la surveillance

En outre, les personnes et les sociétés du secteur parabancaire, notamment les entreprises de cartes de crédit, les fiduciaires ou les prestataires de services de paiement, sont également soumises à la législation contre le blanchiment d’argent. Celles-ci doivent s’affilier à un organisme d’autorégulation ayant obtenu une autorisation de la FINMA et soumis à la surveillance de celle-ci, afin que le respect des obligations de diligence et de communiquer selon la LBA soit surveillé.

Obligations des intermédiaires financiers

- Ils doivent vérifier l’identité de leurs cocontractants et identifier les ayants droit économiques des valeurs patrimoniales remises.

- Quand une relation d’affaires ou une transaction paraît inhabituelle ou qu’il existe des indices laissant supposer que des valeurs patrimoniales proviennent par exemple d’un crime ou que celles-ci servent au financement du terrorisme, l’intermédiaire financier doit en clarifier l’arrière-plan économique ainsi que le but.

- Les relations d’affaires et transactions présentant des risques accrus doivent être classifiées comme telles et faire l’objet de clarifications particulières. Cela peut entre autre concerner les relations d’affaires avec des clients provenant de pays considérés à risques ou avec des personnes politiquement exposées (PPE).

- Les intermédiaires financiers doivent prendre les mesures organisationnelles nécessaires pour empêcher le blanchiment d’argent et le financement du terrorisme. En font notamment partie l’établissement de directives internes, la formation du personnel et les procédures de contrôle.

- Lorsqu’il existe dans le cadre d’une relation d’affaires des soupçons fondés de blanchiment d’argent, l’intermédiaire financier doit le communiquer au Bureau de communication en matière de blanchiment d’argent (MROS) auprès de l’Office fédéral de la police (fedpol).

Les OS et les OAR surveillent régulièrement le respect des dispositions de la LBA en recourant à des sociétés d’audit reconnues ou, éventuellement, à leurs propres auditeurs. S’ils constatent des infractions, ils invitent l’assujetti concerné à engager des mesures pour y remédier. En outre, les OAR sont habilités à prendre des sanctions en cas d’irrégularités. Si un OS constate de graves violations de la loi, il en informe immédiatement la FINMA. Il incombe alors à la FINMA de décider des mesures devant être engagées afin de rétablir l’ordre légal.

Règlements sectoriels

Banques et maisons de titres

Assurances

Etablissements assujettis à la LPCC

Gestionnaires de fortune indépendants et trustees

La FINMA octroie les autorisations aux gestionnaires de fortune indépendants et aux trustees. Les OS sont chargés d’exercer la surveillance ordinaire des gestionnaires de fortune et des trustees qui leur sont affiliés, sous l’angle de la lutte contre le blanchiment d’argent. L’ordonnance en la matière applicable aux gestionnaires de fortune indépendants et aux trustees est l’OBA-FINMA. Si l’OS constate de graves violations des dispositions de la loi sur le blanchiment d’argent, il doit en informer la FINMA. Celle-ci est compétente pour décider des mesures devant être engagées afin de rétablir l’ordre légal.

Qu’est-ce que le blanchiment d’argent?

- Phase de placement: dans la phase initiale, le blanchisseur introduit les bénéfices issus de ses activités criminelles dans le système financier. Il peut le faire en déposant directement des espèces sur un compte bancaire (ou en faisant l’acquisition de chèques) pour ensuite collecter à nouveau sa fortune et la déposer sur d’autres comptes.

- Phase de dissimulation: le blanchisseur procède à une série de transformations ou de déplacements des fonds pour les éloigner de leur origine. Les fonds peuvent être transférés à travers l’achat ou la vente d’instruments de placement ou virés sur d’autres comptes, en particulier dans les pays possédant des règles moins strictes en matière de lutte contre le blanchiment d’argent. Le blanchisseur peut également payer avec ces fonds des biens ou des services de manière à leur donner une apparence légitime.

- Phase d’intégration: une fois qu’il a réussi à redonner une apparence légale à ses bénéfices d’origine criminelle à travers ces deux premières phases, le blanchisseur réintroduit les fonds dans des activités économiques légales. Il achète des biens immobiliers, des produits de luxe ou fonde des entreprises.

Les intermédiaires financiers doivent respecter des obligations de diligence et de communiquer strictes, respect auquel l'Autorité fédérale de surveillance des marchés financiers FINMA, les organismes de surveillance et les organismes d'autorégulation veillent afin d'empêcher toute activité de blanchiment d'argent. Cette surveillance contribue de manière essentielle à la crédibilité et au bon fonctionnement du système financier.