Risques liés au climat et autres facteurs naturels

Les risques financiers de la nature, y compris les risques liés au changement climatique peuvent être significatifs pour les établissements financiers suisses. Les risques pour les banques, gestionnaires d’actifs ou assureurs proviennent généralement des conséquences physiques de changements de la nature tel que le changement climatique ou des risques de transition en lien avec le climat, par exemple en raison de mesures drastiques de politique climatique. Dans les secteurs économiques concernés, des actifs inscrits dans les bilans d’établissements financiers pourraient devenir illiquides ou être exposés à des risques d’évaluation accrus. En principe, des risques financiers liés au climat et autres facteurs naturels peuvent être saisis dans les catégories classiques de risque telles que les risques de crédit, de marché, d’assurance ou les risques opérationnels. Il ne s’agit donc pas d’une nouvelle catégorie de risque, mais d’un nouveau facteur de risque. Des défis spécifiques se posent toutefois en raison des caractéristiques particulières de ces risques.

Dans sa pratique, la FINMA s’appuie sur les définitions et les recommandations des organismes internationaux de normalisation tels que le Comité de Bâle sur le contrôle bancaire (BCBS), l’Organisation internationale des commissions de valeurs (OICV), l’Association internationale des contrôleurs d'assurance (AICA) et les bases du Network of Central Banks and Supervisors for Greening the Financial System (NGFS).

Risques de transition

En ce qui concerne les risques de transition, la priorité est surtout le passage à une société émettant moins de gaz à effet de serre. Des risques indirects considérables de différents types peuvent apparaître pour les établissements financiers du fait de mesures contraignantes de politique climatique ou d’avancées technologiques à portée climatique. Un établissement financier peut par exemple avoir investi dans une entreprise (risque de marché) ou octroyé des crédits à une entreprise (risque de crédit) qui ne parvient pas à maintenir le rythme face aux mesures politiques ou au développement technologique. On peut également envisager des risques juridiques dus à des comportements fautifs de la part d’entreprises ou à des changements de jurisprudence, à des changements brusques dans le comportement d’acteurs du marché ou des risques de réputation qui en découlent pour les établissements financiers qui y sont liés.Risques physiques

Pour les risques physiques, on fait généralement une distinction entre risques aigus et risques chroniques. Les risques aigus sont surtout des incidents liés à des événements tels que des tempêtes ou des inondations. Les risques chroniques correspondent aux effets à long terme, par exemple la hausse du niveau des mers. Ces facteurs de risque pourraient entraîner des pertes (parfois inattendues) pour des établissements financiers en influençant les catégories de risque traditionnelles (risques de crédit, de marché, etc.).

Carte des risques

Pour le marché financier suisse, la FINMA a fait entre 2020 et 2021 une évaluation qualitative des risques financiers liés au climat et les a liés entre eux en fonction de leur probabilité de survenance et de leurs conséquences financières en cas de survenance. En ont résulté les cartes des risques reproduites ci-après pour les domaines des banques et des assurances. La FINMA a utilisé ces cartes comme base pour aborder les risques financiers liés au climat avec les établissements assujettis. Elle affine en permanence son évaluation des risques dans le cadre de l’intégration des risques climatiques à la surveillance.

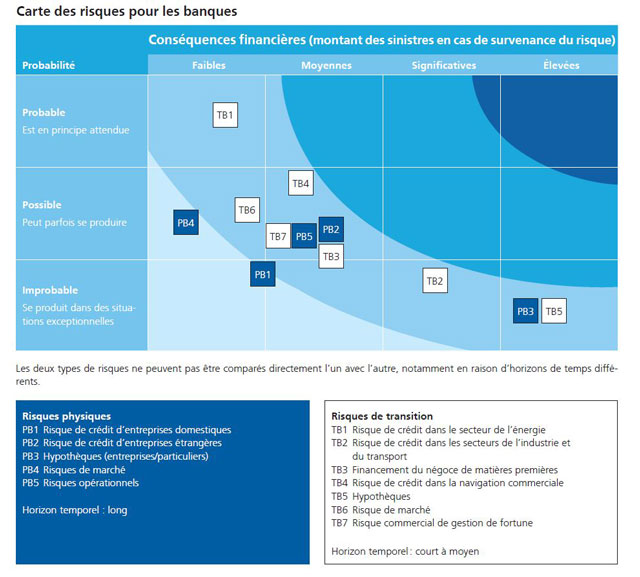

Risques financiers liés au climat pour les banques suisses

Figurent dans le rapport annuel 2020 (p. 38) d’autres informations telles que des explications sur les différents risques financiers pour les banques et leur position sur la carte des risques.

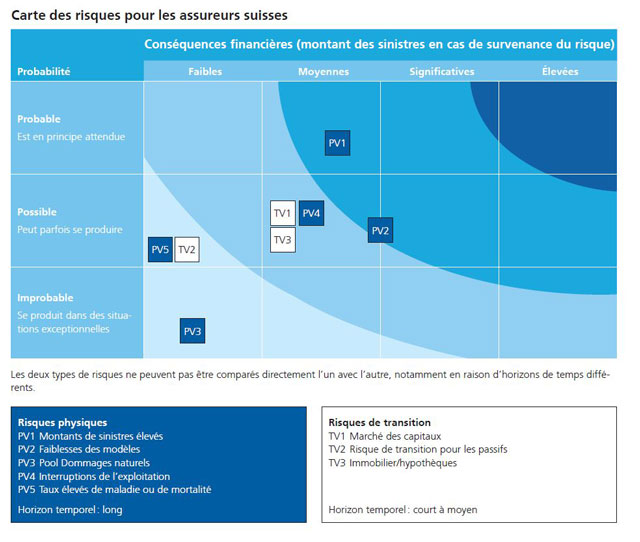

Risques financiers liés au climat pour les assureurs suisses

Figurent dans le rapport annuel 2020 (p. 40) d’autres informations telles que des explications sur les différents risques financiers pour les assureurs et leur position sur la carte des risques.