Pianificazione di recovery e resolution delle banche

Le banche di rilevanza sistemica devono presentare alla FINMA con cadenza annuale un piano di recovery, in cui la banca illustra le misure con le quali intende stabilizzarsi durevolmente in caso di crisi, in modo da poter mantenere la sua attività senza interventi da parte dello Stato. Il piano di recovery si riferisce pertanto al periodo che precede un eventuale intervento da parte della FINMA nella fase di resolution e deve essere approvato dall’Autorità di vigilanza.

La stabilità del sistema come obiettivo

Con il piano d’emergenza le banche di rilevanza sistemica devono fornire alla FINMA la prova che, in caso di crisi, le rispettive funzioni di rilevanza sistemica possono essere mantenute. Sono considerate di rilevanza sistemica solo le funzioni rilevanti per l’economia nazionale svizzera. La FINMA verifica le misure del piano d’emergenza in merito alla loro efficacia in caso di rischio d’insolvenza della banca.

Oltre al piano d’emergenza della banca, per le banche di rilevanza sistemica la FINMA allestisce anche un piano di resolution. Nel caso di UBS, il piano d’emergenza concerne unicamente l’unità del gruppo svizzera quale entità responsabile delle funzioni di rilevanza sistemica in Svizzera. I piani di recovery e di resolution riguardano invece la totalità del gruppo.

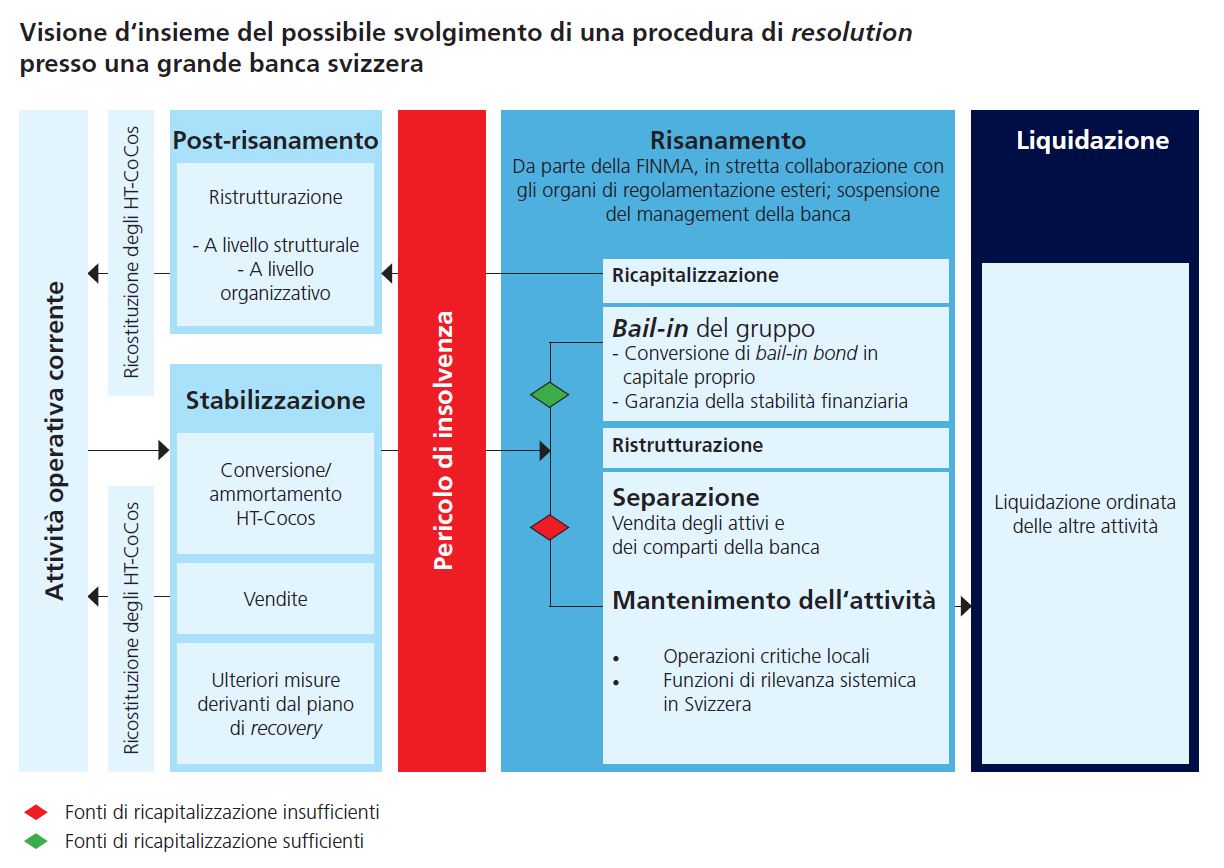

Nel piano di resolution la FINMA esplica in che modo può essere effettuato l’intervento di risanamento o di liquidazione della banca di rilevanza sistemica da essa ordinato. La pianificazione di resolution è focalizzata sulla continuazione almeno parziale dell’attività. Un istituto può essere radicalmente ristrutturato mediante la vendita di determinate unità e comparti operativi, oppure la sua attività può essere del tutto interrotta tramite una procedura di chiusura ordinata.

Strategia primaria di resolution per UBS

La strategia primaria di resolution della FINMA per una grande banca svizzera operativa a livello internazionale consiste nel suo risanamento. Mediante l’approccio del single point of entry (SPoE), la FINMA interviene presso la massima unità a livello consolidato, ossia la società madre del gruppo, effettuando un cosiddetto bail-in a scopo di ricapitalizzazione. La società madre di UBS è UBS Group SA. Per UBS, l’approccio SPoE ha il vantaggio di consentire all’autorità di vigilanza nazionale (la FINMA) di attuare una procedura di risanamento unitaria per l’intero gruppo. In tal modo si evita che autorità distinte rette da differenti ordinamenti giuridici avviino contemporaneamente procedure concorrenziali a carico di diverse società del gruppo della banca. Ciò darebbe infatti adito a situazioni complesse e difficilmente gestibili per quanto concerne l’attribuzione delle competenze.

Mediante il bail-in le pretese dei creditori vengono convertite in capitale azionario della banca, in modo che la sua base di capitalizzazione possa essere ricostituita. Il bail-in può avere esito positivo solo se i crediti convertibili sono sufficienti a riportare i fondi propri della banca al livello necessario. A tale scopo le banche di rilevanza sistemica devono detenere capitale gone concern, il quale è costituito da impegni della banca e solitamente consiste in specifici strumenti di debito, i cosiddetti bail-in bond.

Ricapitalizzazione attraverso meccanismi interni al gruppo

Qualora una crisi comporti perdite a carico di filiali (estere), l’approccio SPoE garantisce che tali perdite possano essere coperte. Con questo approccio, il gruppo bancario si ricapitalizza mediante meccanismi interni. La società madre del gruppo trasferisce i fondi raccolti con l’emissione di bail-in bond alle filiali operative mediante prestiti interni. Se una di queste filiali subisce perdite eccessive, la società madre del gruppo rinuncia al rimborso dei prestiti interni e le perdite risultano così assorbite.

In seguito all’esecuzione di un bail-in sono plausibili ampie ristrutturazioni, che vengono definite in un concreto piano di risanamento subordinato all’approvazione della FINMA. Mentre il bail-in rende possibile la ricapitalizzazione e ripristina l’adempimento dei requisiti normativi, la ristrutturazione è volta a consentire una continuazione dell’attività operativa con prospettive favorevoli.

Strategia di resolution per le banche di rilevanza sistemica orientate al mercato interno

Nel caso di Banca Cantonale di Zurigo, Raiffeisen e PostFinance la strategia di resolution punta sostanzialmente alla ricapitalizzazione e alla continuazione dell’attività operativa, anche se tali istituti presentano caratteristiche molto diverse tra loro. In particolare, essi sono costituiti con diverse forme giuridiche: la Banca Cantonale di Zurigo è un ente autonomo retto dal diritto cantonale, il gruppo Raiffeisen è un gruppo bancario cooperativo e PostFinance è una società anonima di proprietà indiretta della Confederazione. Le rispettive strategie di resolution tengono quindi conto individualmente di queste differenze.

Al fine di rendere possibile la ricapitalizzazione auspicata, le banche devono detenere sufficiente capitale gone concern. A differenza delle due grandi banche, in caso di crisi gli istituti orientati al mercato interno prevedono di adempiere tale esigenza almeno in parte mediante accantonamenti di riserve a livello di fondi propri di base o AT1 (cfr. a tale riguardo anche le esigenze di capitalizzazione per le banche di rilevanza sistemica).