Valutazione della resolvability di UBS

Con il concetto di «resolvability» s’intende la creazione delle condizioni necessarie affinché, in caso di crisi, una banca di rilevanza sistemica possa essere risanata senza pregiudicare la stabilità finanziaria, oppure possa essere fatta uscire dal mercato attraverso una procedura di fallimento. La valutazione della resolvability delle banche di rilevanza sistemica attive a livello internazionale (UBS in Svizzera) viene effettuata in conformità agli standard internazionali, mediante i seguenti processi:

- Resolvability Assessment Process (RAP) del Financial Stability Board

- Resolvability Assessment della FINMA

- operazionalizzazione del piano di resolution

La FINMA redige con frequenza regolare un rapporto sulla capacità di risanamento e di liquidazione di UBS.

Il Resolvability Assessment Process del FSB

Il Consiglio per la stabilità finanziaria (Financial Stability Board, FSB), quale organo internazionale, ha istituito il Resolvability Assessment Process (RAP), in base al quale le autorità nazionali competenti degli Stati membri del FSB valutano con frequenza annuale la resolvability delle proprie G-SIB. Il Resolvability Assessment è svolto dalla FINMA, in stretto coordinamento con le principali autorità estere rilevanti per UBS quale G-SIB svizzera. La FINMA redige ogni anno un rapporto all’attenzione del presidente del FSB in merito allo stato della resolvability, esponendo i progressi compiuti nel periodo in esame e gli ostacoli rimanenti. Il FSB attinge a questi rapporti per elaborare un quadro completo dello stato generale della resolvability di tutte le G-SIB.

Resolvability Assessment della FINMA

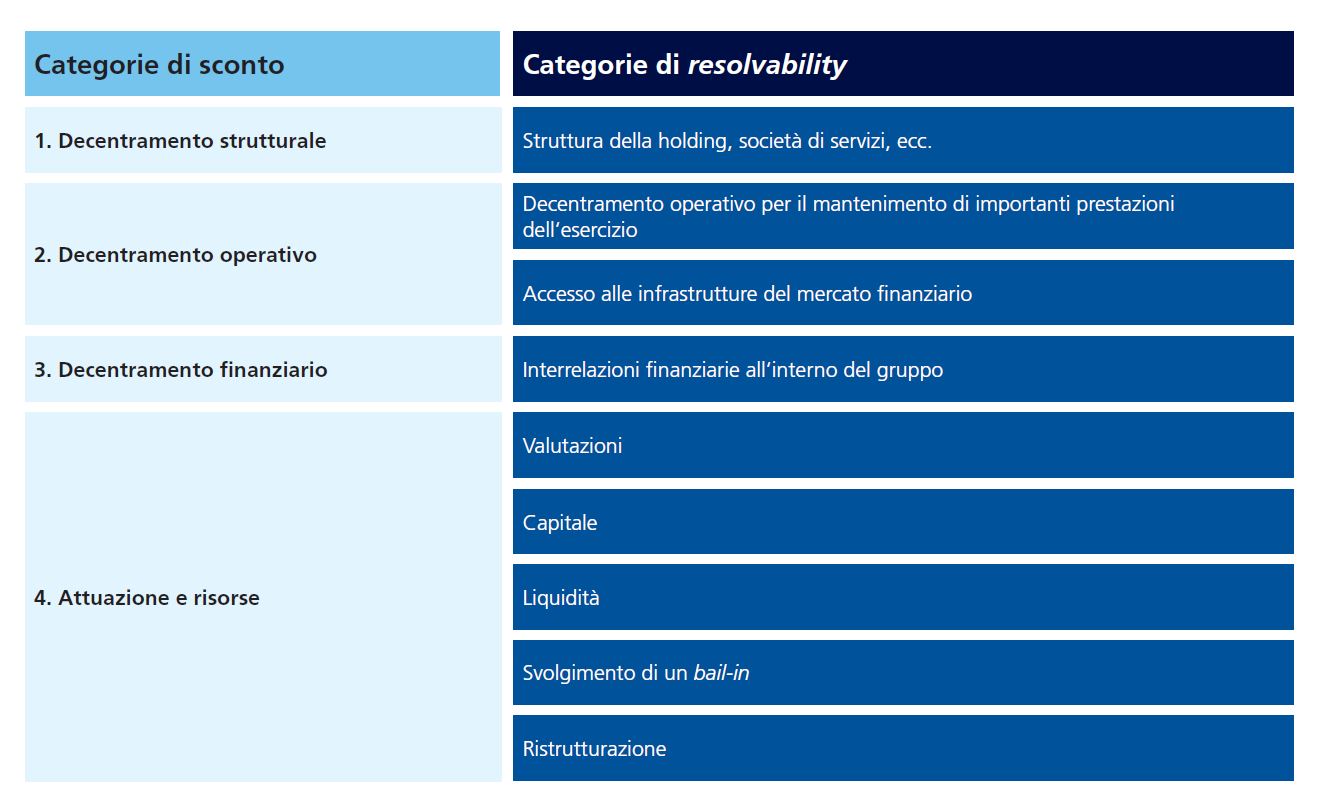

La legislazione svizzera in materia di too big to fail (TBTF) prevedeva un sistema di incentivi con il quale, in un’ottica di miglioramento della rispettiva resolvability globale, UBS e l’allora Credit Suisse ottenevano agevolazioni (i cosiddetti «sconti») sulle esigenze relative al capitale gone concern. Tali sconti sono stati concessi soltanto sulle esigenze di capitale gone concern per il gruppo e per la casa madre, e non hanno avuto ripercussioni sulle esigenze di capitale gone concern dell’unità svizzera.

Tra il 2016 e il 2022 la FINMA ha valutato con frequenza annuale l’idoneità delle grandi banche agli sconti sulla base delle misure da loro attuate. Sono state premiate con uno sconto solo le misure che oltrepassano i requisiti minimi stabiliti per legge. Entrambe le grandi banche hanno raggiunto lo sconto massimo in conformità alle disposizioni dell’Ordinanza sui fondi propri.

Il 1° gennaio 2023 il sistema degli sconti è stato sostituito dal Resolvability Assessment, nell’intento di continuare a fornire un incentivo per mantenere o migliorare la resolvability. In presenza di ostacoli alla resolvability che la banca non è in grado di eliminare in maniera autonoma entro il termine stabilito, la FINMA può stabilire supplementi relativi alle componenti gone concern ed eventualmente alla detenzione di liquidità. La FINMA continua a svolgere il Resolvability Assessment per UBS con frequenza annuale.

Nell’ambito della propria valutazione, la FINMA deve consultare la Banca nazionale svizzera (BNS). Inoltre, può interpellare le autorità estere di vigilanza e di insolvenza.

Valutazione della resolvability in rapporto con il global resolution plan

Nel global resolution plan la FINMA spiega le modalità di esecuzione dell’intervento di risanamento o di liquidazione di una banca da essa ordinato. La FINMA valuta la resolvability di UBS anche in funzione del fatto che essa abbia attuato o meno le misure preparatorie per la riuscita del piano. A questo scopo, l’Autorità di vigilanza ha definito, in particolare sulla base degli standard internazionali elaborati dal Consiglio per la stabilità finanziaria (FSB), i requisiti rilevanti in quattro ambiti tematici.

I primi tre ambiti tematici riguardano il decentramento delle dipendenze interne al gruppo e la riduzione di quelle esterne, per esempio nei confronti delle infrastrutture del mercato finanziario. In particolare, il gruppo nella sua totalità e le singole unità non devono, nella misura del possibile, essere compromesse dal dissesto di una società del gruppo o dall’inadempienza di un soggetto terzo. Il quarto ambito tematico si focalizza sulla questione delle capacità operative (capabilities) che le banche devono possedere in modo tale da suffragare in misura sufficiente il piano di resolution della FINMA.

Lo stato attuale riguardante la resolvability nel contesto del global resolution plan può essere trovato nell’attuale Rapporto sulla resolution.