La FINMA vigila sulla piazza finanziaria svizzera con l’obiettivo di garantire la stabilità dei mercati finanziari e di proteggere gli investitori, i creditori e gli assicurati. In questo blog, Thomas Hirschi, responsabile della vigilanza sulle banche, illustra in che modo la FINMA con il suo approccio improntato al principio di proporzionalità e basato sul rischio esercita una vigilanza efficace sgravando, ove possibile e opportuno, gli assoggettati.

Con la sua industria finanziaria sproporzionatamente grande e performante, per la Svizzera è essenziale poter contare su una buona reputazione come piazza finanziaria e rinnovarla in modo costante.

Quale autorità di vigilanza indipendente e integrata, la FINMA svolge pertanto un ruolo centrale in tal senso. Essa ha il mandato legale di tutelare la funzionalità dei mercati finanziari e di proteggere i clienti dei fornitori di servizi finanziari. Un’attività di vigilanza efficace ed efficiente costituisce il presupposto affinché i clienti possano utilizzare con un elevato grado di sicurezza le offerte dei fornitori di servizi finanziari in Svizzera e si instauri un clima di fiducia nei partecipanti al mercato. Anche gli stessi assoggettati alla vigilanza traggono beneficio dalla sorveglianza dei mercati finanziari, in quanto possono svolgere la loro attività in un contesto di stabilità e fiducia. Il beneficio che i partecipanti al mercato, i clienti e la piazza finanziaria nel suo insieme traggono dalla vigilanza deve ovviamente sempre essere maggiore rispetto ai costi che essa genera.

Vigilanza improntata al principio di proporzionalità e basata sul rischio quale approccio efficace

La FINMA garantisce questo rapporto costi-benefici positivo mediante molteplici misure. Nello specifico, struttura la propria vigilanza quanto più possibile secondo un approccio proporzionale e basato sul rischio e anche nella regolamentazione s’impegna a favore della proporzionalità. Considera le dimensioni e l’importanza del corrispondente istituto finanziario, come pure il modello operativo, il relativo ambiente di controllo e i rischi che ne derivano. Quanto più grande è l’istituto e quanto più rilevanti sono i rischi corrispondenti, tanto più severe sono le aspettative in materia di vigilanza e più rigorosa è la sorveglianza della FINMA. Viceversa, più piccolo è l’istituto e minori sono i rischi, maggiore è lo sgravio.

Questo approccio improntato alla proporzionalità e basato sul rischio garantisce una procedura differenziata ed efficiente da parte della FINMA e al tempo stesso consente di sgravare in modo adeguato gli attori di minori dimensioni.

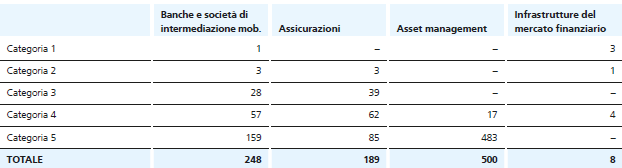

A tale scopo, i partecipanti al mercato finanziario assoggettati alla vigilanza vengono ripartiti in cinque categorie in funzione delle loro dimensioni e del loro potenziale di rischio per gli investitori, i creditori e gli assicurati, nonché per la piazza finanziaria nel suo complesso. La categoria 1 comprende gli istituti di maggiori dimensioni e assoggettati a vigilanza più intensiva, mentre la categoria 5 include gli istituti più piccoli e sottoposti a una sorveglianza meno serrata.

Categorizzazione della vigilanza 2023

Numero di istituti assoggettati nelle categorie da 1 a 5

Oltre a tale ripartizione, ogni istituto ottiene un rating interno alla FINMA che rispecchia la stima del rischio da parte della FINMA. La categoria di vigilanza e il rating determinano l’intensità della vigilanza.

Intensità della vigilanza

Proporzionalità sull’esempio di banche e società di intermediazione mobiliare

Se si prende la regolamentazione delle banche come esempio, gli istituti delle categorie 1 e 2 devono adempiere requisiti notevolmente più elevati in materia di fondi propri, liquidità e gestione del rischio. Ciò rispecchia la loro classificazione quali istituti di rilevanza sistemica, la loro complessa struttura di rischio e i sistemi di rischio correlati. Questi istituti devono detenere un maggiore cuscinetto di capitale per contrastare potenziali perdite e adempiere requisiti più elevati in materia di liquidità, al fine di disporre in qualsiasi momento di mezzi sufficienti. Inoltre, le banche di grandi dimensioni sono tenute ad attuare requisiti più stringenti in materia di corporate governance. Le banche delle categorie da 1 a 3 devono disporre di un controllo del rischio e di una funzione di compliance a sé stanti quali istanze di controllo indipendenti. Devono implementare anche misure di più ampia portata per garantire la resilienza operativa, per esempio nei confronti dei cyber-rischi, nel Business Continuity Management o nella gestione dei dati critici. In relazione ai rischi climatici, gli istituti di rilevanza sistemica (categorie 1 e 2) devono descrivere i rischi finanziari essenziali e il loro influsso sulla strategia commerciale, sul modello operativo e sulla pianificazione finanziaria. Deve essere pubblicato anche il processo di identificazione, valutazione e mitigazione di tali rischi. Alle banche prive rilevanza sistemica si applicano requisiti meno stringenti, tuttavia si opera un’ulteriore differenziazione fra le categorie da 3 a 5.

Lo stesso vale per la vigilanza. Gli istituti di rilevanza sistemica (categorie 1 e 2) sottostanno a una vigilanza continua, intensiva e serrata. Al riguardo, la FINMA si avvale di molteplici strumenti, fra cui regolari controlli in loco, dettagliati obblighi di rendiconto nonché prove di stress o analisi di scenari. Le banche della categoria 3 sottostanno a una vigilanza meno intensiva e per le banche delle categorie 4 e 5 la vigilanza viene esercitata prevalentemente sulla base dei dati. Viene invece effettuato un esame approfondito in caso di violazioni delle norme o di anomalie particolari. La reportistica è meno estesa e i controlli in loco sono meno frequenti.

Nello specifico, nel periodo compreso fra il 2021 e il 2023 sono stati effettuati complessivamente 52 controlli in loco presso circa 220 banche delle categorie di vigilanza 4 e 5. Presso gli istituti della categoria di vigilanza 1, nello stesso periodo ne sono stati effettuati 116. In seguito ai controlli in loco effettuati nel 2023, la FINMA ha disposto presso determinati istituti anche fondi propri supplementari. Per quanto concerne l’attività di enforcement, negli ultimi dieci anni la FINMA ha svolto il 20% degli accertamenti e dei procedimenti di enforcement presso le banche delle categorie 1 e 2, sebbene costituiscano solo il 2% degli istituti assoggettati alla vigilanza.

Controlli in loco presso le banche

Numero medio di controlli in loco per ogni istituto in ambito bancario

Comprovata l’efficacia del regime per le piccole banche per sgravare i piccoli partecipanti al mercato

Il cosiddetto regime per le piccole banche costituisce un ulteriore esempio di proporzionalità. Tale regime è in vigore dal 2020 e con il suo assetto è unico nel suo genere quale peculiarità svizzera. Le banche e le società di intermediazione mobiliare delle categorie 4 e 5 che dispongono di una buona capitalizzazione e gestione possono partecipare al regime per le piccole banche su base volontaria. Se soddisfano i criteri corrispondenti, beneficiano di requisiti regolamentari semplificati in materia di fondi propri e liquidità. Ciò significa che devono svolgere calcoli meno elaborati per soddisfare i loro requisiti di capitale e che dispongono di una maggiore flessibilità nella gestione della loro liquidità.

Alla fine del 2023 partecipavano a tale regime 54 piccole banche e società di intermediazione mobiliare, il che corrisponde a un quarto degli assoggettati delle categorie 4 e 5. Per essi ciò si traduce in un notevole sgravio e un minore dispendio nella regolamentazione e nella vigilanza.

Con l’entrata in vigore della Legge sulla sorveglianza degli assicuratori (LSA) e dell’Ordinanza sulla sorveglianza (OS) rivedute e spinta dal successo riscosso dal regime per le piccole banche, all’inizio del 2024 la FINMA ha introdotto un regime analogo per le imprese di assicurazione. Pertanto, anche in questo settore i piccoli assicuratori ben capitalizzati che dispongono di sufficiente liquidità e di una buona gestione possono beneficiare di agevolazioni.

I limiti della proporzionalità

La proporzionalità non può essere applicata ovunque in egual misura. Gli assoggettati di piccole dimensioni devono sostenere un minore dispendio in termini di regolamentazione e vigilanza proporzionale rispetto a quelli di grandi dimensioni. Tuttavia, devono conoscere e limitare i loro rischi nonché garantire la protezione dei depositi. In particolare, negli ambiti di conduct riciclaggio di denaro, tutela degli investitori, comportamento sul mercato e offerta di servizi transfrontalieri la FINMA non concede agevolazioni.

Ad esempio, anche i piccoli istituti devono attuare le prescrizioni in materia di lotta contro il riciclaggio di denaro e di gestione del rischio nel momento in cui offrono servizi finanziari all’estero, per non mettere a repentaglio la reputazione della piazza finanziaria. Un ulteriore esempio è la gestione delle sanzioni, il cui trattamento è il medesimo per tutti gli istituti, indipendentemente dalle loro dimensioni. Anche la protezione dei clienti nella distribuzione dei servizi finanziari o nell’esecuzione degli ordini di borsa non può essere compensata dal capitale o dalla liquidità. Per loro stessa natura, questi rischi non dipendono dalle dimensioni di un partecipante al mercato finanziario e le relative disposizioni vengono attuate in modo uniforme per tutte le categorie di vigilanza.

Lo sviluppo futuro della proporzionalità

All’interno della propria sfera di competenza, la FINMA persegue ulteriori iniziative volte a plasmare la vigilanza e la regolamentazione quanto più possibile secondo il principio di proporzionalità e anche nel livello normativo superiore s’impegna a favore di un assetto improntato alla proporzionalità, per esempio nei lavori conclusivi di Basilea III e nelle pertinenti circolari FINMA. Anche in futuro nell’elaborazione della regolamentazione e degli approcci di vigilanza nuovi e nell’aggiornamento di quelli vigenti continuerà a esaminare le possibilità di sgravio e, ove opportuno, le attuerà nel quadro del suo mandato legale.