Resolution-Berichterstattung 2022

Die FINMA beurteilt jährlich die Fortschritte der Recovery- und Resolution-Planung (Stabilisierungs- Notfall- und Abwicklungsplanung) der systemrelevanten Finanzinstitute Credit Suisse, UBS, PostFinance, Raiffeisen, Zürcher Kantonalbank sowie der systemisch bedeutsamen Finanzmarktinfrastrukturen (FMI) SIX x-clear und SIX SIS. Sie veröffentlicht eine Berichterstattung hierzu seit 2020 (Resolution-Bericht 2020 und Resolution-Berichterstattung 2021) und berichtet für 2022 an dieser Stelle umfassend über den aktuellen Stand der Arbeiten. Beurteilungszeitpunkt ist grundsätzlich Ende des abgelaufenen Vorjahrs.

Wichtige Fortschritte

Die Recovery-Pläne der zentralen Gegenpartei SIX x-clear sowie des Zentralverwahrers SIX SIS wurden von der FINMA im Berichtszeitraum erstmals genehmigt. Es bestehen jedoch noch gewisse Auflagen, die zu bearbeiten bleiben.

Die Schweizer Grossbanken konnten mit weiteren operationellen Verbesserungen entsprechende Fortschritte in ihrer globalen Resolvability (Abwickelbarkeit) erzielen. Dies betrifft insbesondere die Bereiche der operativen Entflechtungen, der Bereitstellung von Liquiditäts- und Kapitalinformation für die Krisenbewältigung sowie der Vorbereitung einer Post-Bail-in-Restrukturierung.

Die FINMA hat als strategisches Ziel, die Too-big-to-fail-Planungsarbeiten bis spätestens 2024 abzuschliessen. Dafür sind noch weitere Schritte notwendig, sowohl von Seiten der Behörden, als auch der Banken und FMI.

Recovery- und Resolution-Planung

Die von der FINMA zu beurteilenden Too-big-to-fail-Arbeiten umfassen hauptsächlich folgende Elemente:

Recovery-Plan: Die systemrelevante Bank oder FMI zeigt darin auf, wie sie sich in einem Krisenfall selbst zu stabilisieren gedenkt. Die FINMA hat diesen Plan zu genehmigen.

Schweizer Notfallplan: Die systemrelevante Bank zeigt darin auf, wie sie die für die Schweiz systemrelevanten Funktionen – vor allem den Zugang zu Einlagen und zum Zahlungsverkehr – in einer Krise unterbruchsfrei weiterführen kann. Die FINMA prüft diese Pläne risikoorientiert und beurteilt deren Umsetzbarkeit.

Resolution-Plan: Die FINMA erstellt für Credit Suisse und UBS einen "Global-Resolution-Plan". Dieser zeigt auf, wie sie die gesamte globale Bankengruppe im Krisenfall rekapitalisieren, sanieren und/oder (teil-)liquidieren würde. Auch für die systemrelevanten inlandorientierten Banken und FMI hat die FINMA angemessene Resolution-Pläne zu erstellen. Sie beurteilt zudem die Resolvability der Grossbanken danach, ob deren Vorbereitungsmassnahmen zur erfolgreichen Umsetzung des Plans genügen.

Rabatte: Die FINMA kann den beiden Grossbanken Rabatte auf die Anforderungen an das zusätzliche verlustabsorbierende Kapital gewähren, wenn diese ihre globale Resolvability wesentlich verbessert haben.

Überblick über den Stand der Arbeiten per Ende 2021

Die systemrelevanten Banken und FMI haben im Berichtsjahr 2021 weitere Fortschritte erzielt. Jedoch sind noch verschiedene Arbeiten notwendig, um die Resolution- und Recovery-Planungen abzuschliessen.

Überblick über den Stand der Recovery- und Resolution-Planung:

Die Notfallpläne der inlandorientierten systemrelevanten Banken PostFinance, Raiffeisen und Zürcher Kantonalbank bleiben nicht umsetzbar, da keine der drei Banken ausreichend Kapital reserviert hat, um im Krisenfall rekapitalisiert und weitergeführt werden zu können (Gone-Concern-Mittel). Raiffeisen und ZKB verfügen bereits heute über genügend freies Kernkapital, um damit die Notfallplananforderungen erfüllen zu können. Bisher haben beide Banken die dafür erforderliche Umschichtung in für den Notfall reserviertes Gone-Concern-Kapital nicht vorgenommen. Die Raiffeisen beabsichtigt, das erforderliche Gone-Concern-Kapital durch Kernkapital und Bail-in Bonds aufzubauen. Die ZKB plant, die fehlenden Gone-Concern-Mittel durch die Emission von Bail-in-Instrumenten im Einklang mit dem revidierten Bankengesetz aufzubauen. Demgegenüber ist der Plan der PostFinance zum Aufbau der Rekapitalisierungsmittel in erheblicher Weise von der laufenden Revision des Postorganisationsgesetzes und der geplanten Kapitalisierungszusicherung des Bundes abhängig.

Die Recovery-Pläne der inlandorientierten systemrelevanten Banken hat die FINMA auf dem Stand von 2020 im Jahr 2021 genehmigt. Die überarbeiteten Fassungen werden von der FINMA im Laufe des Jahres 2022 erneut geprüft.

Die Schweizer Notfallpläne der Grossbanken Credit Suisse und UBS werden weiterhin als umsetzbar beurteilt.

Die gruppenweiten Recovery-Pläne der Grossbanken Credit Suisse und UBS hat die FINMA wiederum genehmigt.

Die Grossbanken Credit Suisse und UBS haben im letzten Jahr weitere Fortschritte im Bereich ihrer globalen Resolvability erzielt. Im Bereich "operative Entflechtungen" haben die Banken die Sicherung des Zugangs zu Finanzmarktinfrastrukturen in der Krise weiter verbessert. Sie haben ihre Fähigkeiten ausgebaut, um in einer Krise die notwendigen Bewertungen vorzunehmen und um den Liquiditäts- und Kapitalbedarf fortlaufend berechnen und der FINMA mitteilen zu können. Im Weiteren haben sie ihre Fähigkeiten für die Restrukturierung nach einem Bail-in der Gone-Concern-Mittel weiterentwickelt. Verbleibende Arbeiten, insbesondere in den Bereichen "Bewertungen" und "Restrukturierung", werden bestenfalls bis Ende 2022 abgeschlossen werden können. Zukünftig wird die praktische und wirksame Anwendbarkeit der Resolvability-Massnahmen gezielt getestet und vertieft überprüft werden.

Die Recovery-Pläne der systemrelevanten FMI hat die FINMA auf dem Stand 2020 im Jahr 2021 erstmals unter Auflagen genehmigt. Die überarbeiteten Fassungen werden von der FINMA im Laufe des Jahres 2022 geprüft.

Für die zentrale Gegenpartei SIX x-clear hat die FINMA ihre präferierte Resolution-Strategie mit den relevanten in- und ausländischen Behörden besprochen und die regulatorischen Anforderungen für deren Umsetzung in die laufende Evaluation des Finanzmarktinfrastrukturgesetzes (FinfraG) eingebracht.

Die Behörden haben ihrerseits die regulatorischen und aufsichtsrechtlichen Grundlagen in den Bereichen "Kapital", "konzerninterne finanzielle Verflechtungen", "Durchführung eines Bail-in", "Liquidität" und "Restrukturierung" weiterentwickelt.

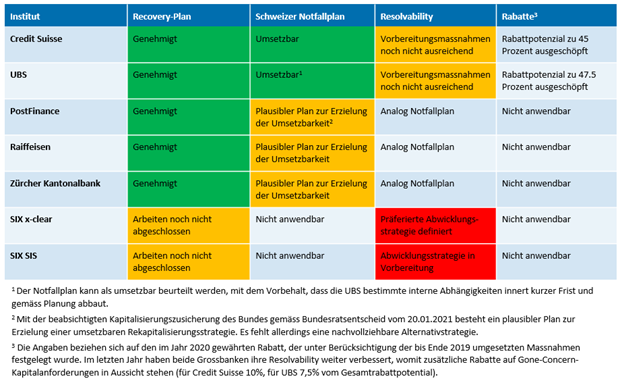

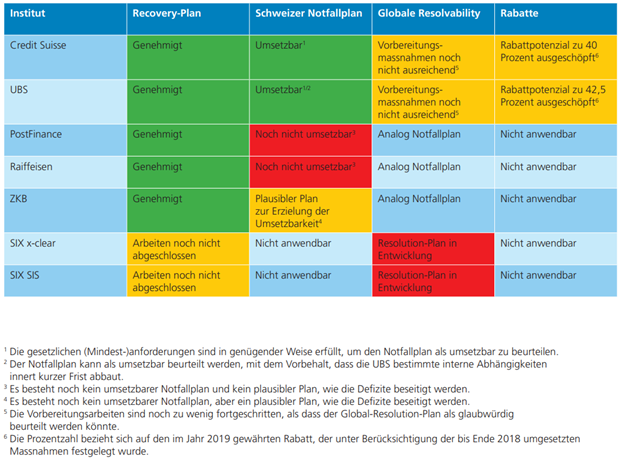

Stand der Arbeiten der Institute per Ende 2021

1 Die Genehmigung erfolgte unter Auflagen, welche bis am 30. Juni 2022 zu erfüllen sind.

2 Mit der vorgesehenen Kapitalisierungszusicherung des Bundes gemäss Bundesratsentscheid vom 20. Januar 2021 besteht ein plausibler Plan zur Erzielung einer umsetzbaren Rekapitalisierungsstrategie. Es fehlt allerdings eine nachvollziehbare Alternativstrategie.

3 Die Angaben beziehen sich auf den im Hinblick auf das Berichtsjahr 2022 gewährten Rabatt, der unter Berücksichtigung der bis Ende 2021 umgesetzten Massnahmen festgelegt wurde.

Alle Informationen zum Schweizer Too-big-to-fail-Regime

Die FINMA informiert umfassend über die Too-big-to-fail-Regulierung in der Schweiz, über ihre Rolle als Resolution-Behörde und zu den Verfahren für die Beurteilung der Abwickelbarkeit sowie über den Anleger- und Konsumentenschutz auf dem Schweizer Finanzplatz.