Rapporto sulla resolution relativo al 2021

Ogni anno la FINMA valuta i progressi compiuti nel piano di recovery e di resolution (piano in materia di stabilizzazione e di liquidazione) degli istituti finanziari di rilevanza sistemica Credit Suisse, UBS, PostFinance, Raiffeisen, Banca Cantonale di Zurigo (ZKB), nonché delle infrastrutture del mercato finanziario d’importanza sistemica (IMF) SIX x-clear e SIX SIS. Nel 2020 ha pubblicato il primo Rapporto sulla resolution. Con il presente rendiconto 2021, l’Autorità di vigilanza intende fornire un quadro completo e attuale dello stato di avanzamento dei lavori. La valutazione è stata effettuata principalmente alla fine dello scorso anno.

Importanti progressi compiuti

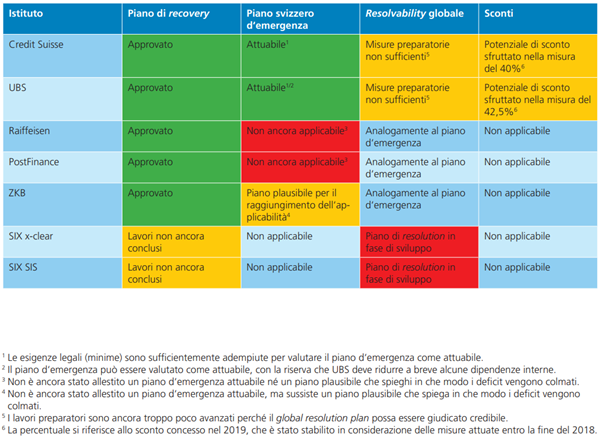

Rispetto allo scorso anno le tre banche di rilevanza sistemica orientate al mercato interno Raiffeisen, ZKB e PostFinance hanno compiuto notevoli progressi nella messa a punto del loro piano d’emergenza. Per la prima volta, tutte e tre le banche dispongono di una strategia di resolution credibile ed adeguata per portare avanti senza interruzioni le funzioni di rilevanza sistemica per la Svizzera in caso di crisi. In merito all’attuabilità dei piani d’emergenza sono tuttavia necessari ulteriori passi avanti, volti segnatamente alla piena costituzione dei fondi in grado di assorbire le perdite per una ricapitalizzazione in caso di crisi e, nel caso di PostFinance, anche all’elaborazione di una strategia alternativa. La FINMA giudica i piani svizzeri d’emergenza delle banche di rilevanza sistemica globale UBS e Credit Suisse tuttora attuabili.

Attraverso ulteriori miglioramenti delle loro capacità operative, le grandi banche sono progredite anche sul piano della loro resolvability globale, soprattutto negli ambiti di decentramento operativo, ricapitalizzazione in caso di crisi e trasmissione delle informazioni in merito alla liquidità e ai capitali in caso di crisi. Per raggiungere l’obiettivo strategico della FINMA di portare a termine, al più tardi entro il 2024, la pianificazione too big to fail (TBTF), sono richiesti progressi supplementari, sia da parte delle autorità sia da parte delle banche.

Per la controparte centrale SIX x-clear, la FINMA ha definito la sua strategia di resolution privilegiata.

Piano di recovery e di resolution

Gli interventi in ambito TBTF sottoposti alla valutazione della FINMA vertono principalmente sui seguenti elementi:

Piano di recovery: la banca o l’IMF di rilevanza sistemica esplica in che modo intende stabilizzarsi in caso di crisi. Tale piano è subordinato all’approvazione della FINMA.

Piano svizzero d’emergenza: la banca di rilevanza sistemica spiega in che modo porterà avanti senza interruzioni in una fase di crisi le funzioni di rilevanza sistemica per la Svizzera, soprattutto l’accesso ai depositi bancari e al traffico dei pagamenti. La FINMA deve esaminare tale piano e valutarne l’attuabilità.

Piano di resolution: per UBS e Credit Suisse la FINMA allestisce un piano di resolution globale (global resolution plan), nel quale spiega in che modo l’intero gruppo bancario a livello globale verrebbe ricapitalizzato, risanato e/o (parzialmente) liquidato in caso di crisi. Piani di resolution adeguati vengono allestiti anche per le banche di rilevanza sistemica orientate al mercato interno e le IMF. La FINMA valuta altresì in maniera strutturata la resolvability delle grandi banche, verificando se le misure preparatorie da esse adottate siano sufficienti affinché l’attuazione del piano vada a buon fine.

Sconti: se hanno notevolmente migliorato la loro resolvability globale, la FINMA può concedere a entrambe le grandi banche sconti relativi alle loro esigenze di capitale.

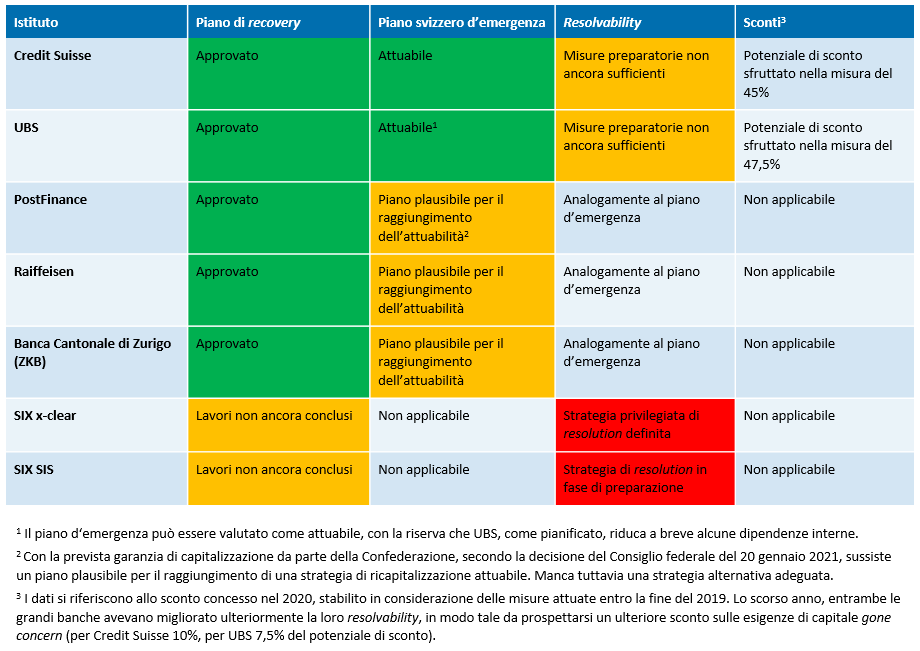

Panoramica sullo stato di avanzamento dei lavori alla fine del 2020

Le banche e le IMF di rilevanza sistemica hanno compiuto ulteriori progressi nel 2020, ma per concludere i piani di resolution e di recovery sono necessari ancora diversi interventi.

Panoramica sullo stato di avanzamento dei piani di recovery e di resolution:

i piani d’emergenza delle tre banche di rilevanza sistemica orientate al mercato interno registrano un netto miglioramento rispetto alla fine del 2019, ma ancora nessuno di essi può essere considerato attuabile. Da un lato, ZKB, Raiffeisen e PostFinance soddisfano i requisiti definiti dalla FINMA riguardo alla detenzione di una liquidità sufficiente per il piano d’emergenza. Inoltre, le loro strategie su come intendano stanziare il capitale per un risanamento efficace a breve termine sono plausibili. Dall’altro, nessuna delle tre banche dispone ancora in misura sufficiente dei fondi necessari da destinare all’assorbimento delle perdite in caso di resolution (capitale gone concern);

nel 2020 la FINMA ha approvato i piani di recovery delle banche di rilevanza sistemica aggiornati al 2019. Le versioni rielaborate verranno esaminate ed eventualmente approvate dalla FINMA nel corso del 2021;

i piani svizzeri d’emergenza delle grandi banche UBS e Credit Suisse sono giudicati tuttora attuabili; per UBS continua a sussistere una riserva relativamente alle interrelazioni finanziarie che, come pianificato, devono essere ulteriormente ridotte a breve termine all’interno del gruppo;

lo scorso anno, le grandi banche Credit Suisse e UBS hanno compiuto ulteriori passi avanti nell’ambito della loro resolvability globale. Relativamente ai loro decentramenti operativi, le banche hanno migliorato la garanzia di accesso alle IMF in caso di crisi. Hanno sviluppato le loro capacità al fine di operare una ricapitalizzazione del gruppo, effettuare le valutazioni necessarie e poter continuare a calcolare il fabbisogno di liquidità e di capitale in caso di crisi, per poi comunicarlo alla FINMA. Rimangono in sospeso ulteriori interventi conclusivi, in particolare negli ambiti di decentramento finanziario e di ristrutturazione post bail-in.

Benché siano stati perfezionati ulteriormente rispetto alle versioni degli anni precedenti, i piani di recovery delle IMF di rilevanza sistemica non soddisfano ancora le condizioni per l’approvazione.

Per la controparte centrale SIX x-clear la FINMA ha definito la sua strategia di resolution privilegiata. Quest’ultima mira a un mantenimento temporaneo delle funzioni d’importanza critica per il sistema durante un periodo massimo di sei mesi, contestualmente a una liquidazione completa (wind-down) dell’attività operativa.

Stato di avanzamento dei lavori alla fine del 2020

Stato di avanzamento del piano di resolution delle grandi banche svizzere operanti a livello globale

Progressi compiuti dalle banche di rilevanza sistemica orientate al mercato interno

Piani di recovery delle IMF di rilevanza sistemica

Ulteriori informazioni sulla FINMA quale autorità preposta alla resolution, sul regime svizzero TBTF e in generale sulla procedura di valutazione della resolvability delle grandi banche sono disponibili in questa pagina.