Rischi legati al cambiamento climatico

I rischi finanziari legati al cambiamento climatico possono essere significativi per gli istituti finanziari svizzeri. Per le banche, i gestori patrimoniali e le imprese di assicurazione i rischi climatici traggono origine di norma dall’impatto fisico del cambiamento climatico o da rischi di transizione legati al clima, per esempio come conseguenza di interventi incisivi sul piano della politica climatica. Nei settori economici interessati, gli attivi iscritti nei bilanci degli istituti finanziari potrebbero diventare illiquidi o essere esposti a maggiori rischi di valutazione. In linea di principio, i rischi finanziari legati al clima possono essere rappresentati e classificati all’interno delle tradizionali categorie di rischio, ossia rischi di credito, di mercato, assicurativi e operativi. Non si tratta pertanto di una nuova categoria di rischio, bensì di un nuovo fattore di rischio. Tuttavia, in ragione delle peculiarità dei rischi climatici, in questo frangente si configurano sfide specifiche.

Attualmente, i rischi finanziari legati al clima non sono definiti né dal punto di vista legale né in un’altra forma universalmente valida. Nella prassi, la FINMA si basa sulle definizioni e sulle raccomandazioni degli organi internazionali di standardizzazione, come il Comitato di Basilea per la vigilanza bancaria (BCBS), l’ Organizzazione internazionale delle autorità di controllo dei mercati finanziari (IOSCO) e l’Associazione internazionale degli organi di vigilanza nel settore assicurativo (IAIS) e si orienta ai principi del Central Banks and Supervisors Network for Greening the Financial System (NGFS).

Rischi di transizione

Per quanto riguarda i rischi di transizione, assume grande rilievo il passaggio a una società caratterizzata da una riduzione delle emissioni di gas serra. Provvedimenti incisivi varati sul fronte della politica climatica o importanti innovazioni capaci di influire sugli aspetti ambientali possono comportare, per gli istituti finanziari, notevoli rischi indiretti di diversa natura. Quindi, per esempio, un istituto finanziario può aver investito in un’azienda (rischio di mercato) o concedere crediti a un’impresa (rischio di credito) che non è in grado di tenere il passo con le misure decise dalla politica o con il progresso tecnologico. Sono inoltre ipotizzabili rischi giuridici dovuti a comportamenti scorretti da parte delle società o ad adeguamenti nella giurisprudenza, come pure a bruschi cambiamenti nel comportamento dei partecipanti al mercato e ai conseguenti rischi di reputazione per gli istituti finanziari associati.Rischi fisici

In linea di principio, i rischi fisici si suddividono in acuti e cronici. I primi sono perlopiù riconducibili a fenomeni naturali quali tempeste o inondazioni, i secondi comprendono l’effetto a più lungo termine, come l’innalzamento del livello del mare. Tali fattori di rischio potrebbero generare perdite (anche impreviste) per gli istituti finanziari nelle classiche categorie di rischio (rischio di credito, di mercato, ecc.).

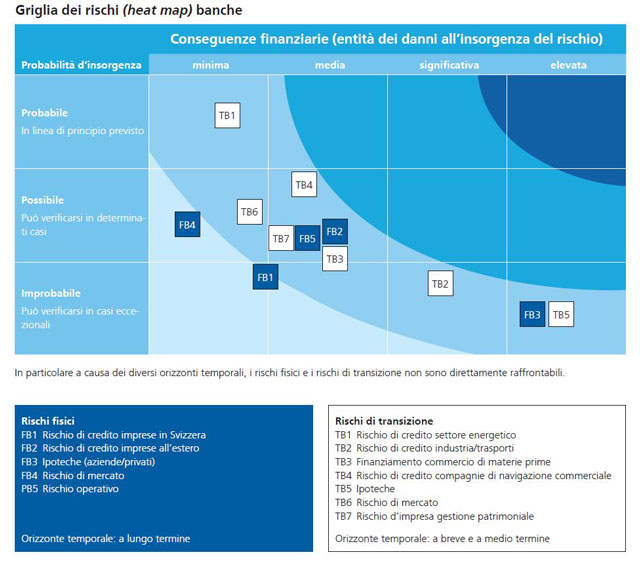

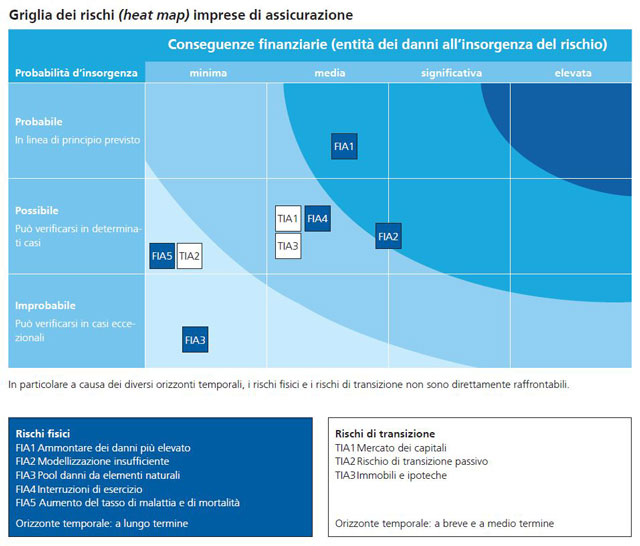

Griglie dei rischi (heat maps)

Tra il 2020 e il 2021 la FINMA ha effettuato una stima qualitativa dei rischi finanziari legati al clima per il mercato finanziario svizzero e, sulla base delle probabilità d’insorgenza e del loro eventuale impatto finanziario, ne ha identificato le correlazioni reciproche. Sono così state allestite le griglie dei rischi (heat maps) per il settore bancario e assicurativo riportate di seguito.La FINMA si è avvalsa di tali griglie per affrontare, insieme agli istituti assoggettati, i rischi finanziari legati al cambiamento climatico. Essa perfeziona costantemente la sua valutazione del rischio nell’ambito dell’integrazione dei rischi climatici nella vigilanza.

Rischi finanziari legati al cambiamento climatico per le banche svizzere

Ulteriori informazioni e spiegazioni sui singoli rischi finanziari per le banche e sul loro posizionamento nella heat map sono disponibili nel Rapporto annuale 2020 (pag. 38).

Rischi finanziari legati al cambiamento climatico per le imprese di assicurazione svizzere

Ulteriori informazioni e spiegazioni sui singoli rischi finanziari per gli assicuratori e sul loro posizionamento nella heat map sono disponibili nel Rapporto annuale 2020 (pag. 40).