Leicht verlangsamter Immobilienpreisanstieg nach Massnahmenpaket 2014

Die FINMA hat bereits in ihrem Jahresbericht 2013 auf den Aufbau von Risiken aufgrund der besonders langsamen Amortisation von Schweizer Hypotheken hingewiesen. Angesichts unveränderter Steueranreize besteht dieses Problem weiterhin: Nach wie vor wird der Spielraum, den viele Hypothekarschuldner in ihren Budgets haben, noch zu wenig zur Amortisation genutzt. Mögliche Tragbarkeitsprobleme und somit Hypothekarausfälle, beispielsweise nach einem allfälligen Zinsanstieg, könnten die Folge sein. Durch eine Anpassung der Selbstregulierung im Juli 2014 wurde diesem Risiko besser Rechnung getragen. Zweithypotheken, das heisst jener Teil der Hypothek mit einer Belehnung von über zwei Dritteln des Objektwerts, sind nun innerhalb von 15 statt von 20 Jahren zu amortisieren. Auch muss diese Amortisation mindestens linear stattfinden, darf also nicht erst für das Ende der 15 Jahre eingeplant werden.

Schärfere Definitionen in der Selbstregulierung zum Hypothekarmarkt

Zudem wurden einige zentrale Definitionen in der Selbstregulierung zum Hypothekarmarkt geschärft. Die Verwendung verzinster Darlehen als Eigenmittel des Hypothekarnehmers ist nun explizit ausgeschlossen. Zweiteinkommen sind für die Tragbarkeitsberechnung nur dann noch anrechenbar, wenn Solidarschuldnerschaft besteht. Und als Objektwert für die Berechnung der Belehnung ist nach Niederstwertprinzip immer die konservativste mehrerer vorliegender Schätzungen zu verwenden.

Regulierung mit Augenmass

In anderen Ländern mit hohem Hypothekarwachstum ist inzwischen eine gezielte Verschärfung der Regulierung eingeleitet worden, die teilweise über die in der Schweiz ergriffenen Massnahmen hinausgeht. In der Schweiz bestand aber bisher noch Unsicherheit über die genaue Wirkungsweise der eingeleiteten Massnahmen sowie über den Einfluss weiterer Faktoren, beispielsweise allfälliger Änderungen in der Zuwanderung. Vor diesem Hintergrund zielten die Massnahmen darauf ab, einen weiteren Risikoaufbau ausreichend zu dämpfen, ohne jedoch zu abrupt auf die Immobilienpreise einzuwirken. Im Sinne eines schrittweisen Vorgehens erhöhte der Bundesrat 2014 auch den antizyklischen Kapitalpuffer von einem auf zwei Prozent der risikogewichteten Aktiven mit inländischen Wohnliegenschaften als Pfandobjekten. Die FINMA unterstützte diese Erhöhung.

Leichte Verlangsamung des Preisanstiegs setzt sich fort

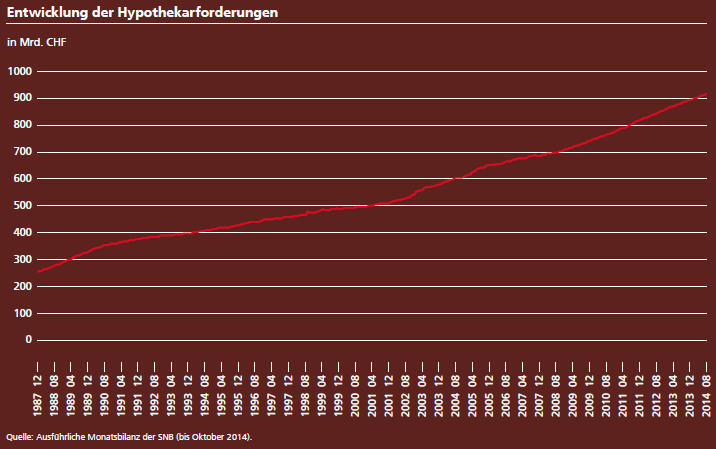

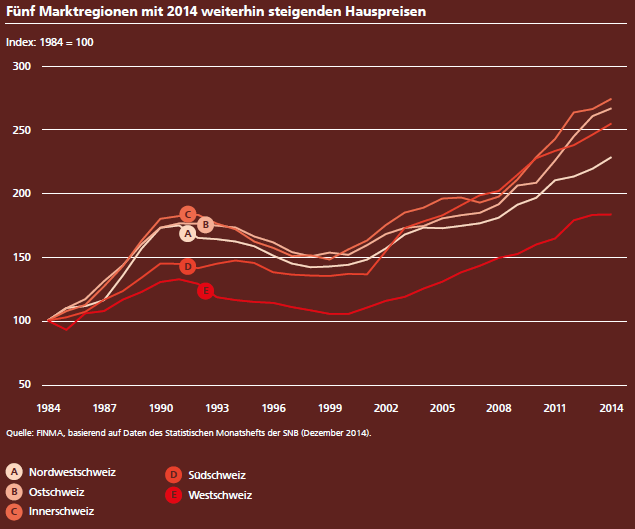

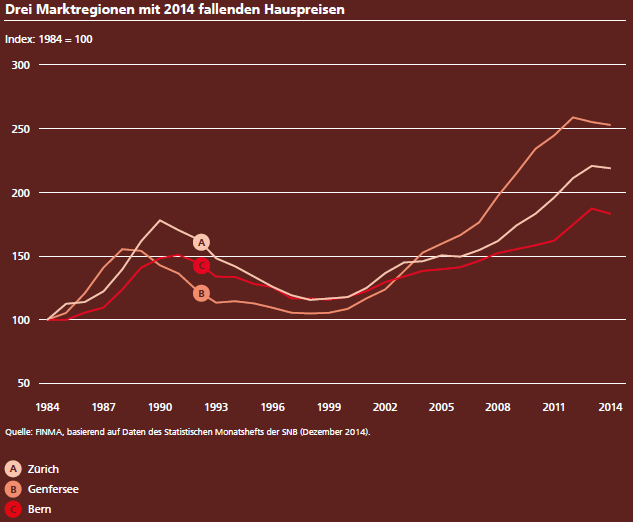

Bei den Immobilienpreisen setzte sich 2014 die 2013 begonnene leichte Verlangsamung des Preisanstiegs fort. Im Schweizer Durchschnitt liegt der Immobilienpreisanstieg jedoch nach wie vor über jenem von Verbraucherpreisen und Wirtschaftswachstum. Doch die Grafiken auf den Seiten 48 und 49 zeigen: In jenen Regionen, die in den vorherigen Jahren teils überdurchschnittliche Wachstumsraten ausgewiesen haben, ist die Verlangsamung stärker ausgeprägt. Das Hypothekarwachstum hat sich dagegen bisher weniger verlangsamt als der Preisanstieg und liegt im schweizweiten Durchschnitt nach wie vor bei etwa vier Prozent pro Jahr.

Treiber des Booms wirken weiterhin

Wie nachhaltig diese beobachtbare Verlangsamung ist, kann erst die Zukunft zeigen, denn in der Vergangenheit folgten auf temporäre Rückgänge des Immobilienpreisanstiegs nach einigen Quartalen immer wieder neue Beschleunigungen. Zudem wirken wichtige Treiber des bisherigen Booms weiterhin. Insbesondere dürfte in der Eurozone und damit wohl auch in der Schweiz das Tiefzinsumfeld noch eine Weile fortbestehen.

Risiken bestehen fort

Die in den Grafiken dargestellten historisch hohen Preisniveaus sind aufgrund der gegenwärtigen Wachstumsverlangsamung nicht verschwunden, genauso wenig wie die im Jahresbericht 2013 dargestellte Hypothekarverschuldung. Dies gilt aufgrund der höheren Konjunkturanfälligkeit umso mehr auch für Renditeliegenschaften. Hier sind Zinsen und Amortisation aus den laufenden Mieteinnahmen zu bestreiten. Wenn in einem Segment oder in einer Region die Leerstandsquoten steigen, beispielsweise aufgrund von veränderter Zuwanderung oder Strukturwandel, kann die Tragbarkeit der Hypothek gefährdet sein.

Handlungsspielraum der FINMA

Die Verlangsamung deutet an, dass die 2014 getroffenen Massnahmen ihre erhoffte Wirkung zu entfalten beginnen. Aufgrund der nach wie vor bestehenden Risiken wird die FINMA 2015 weiterhin Hypothekarstresstests sowie Vor-Ort-Kontrollen bei einzelnen Banken durchführen und so beobachten, wie die Selbstregulierung im Einzelfall umgesetzt wird. Davon wird abhängig sein, ob weitere Massnahmen ergriffen werden müssen. Für eine Entwarnung auf dem Immobilien- und Hypothekarmarkt in der Schweiz ist es jedoch noch zu früh.

Die FINMA führte mit den Grossbanken zudem halbjährlich eine umfassende Verlustpotenzialanalyse durch, mit der jeweils die Auswirkungen eines Stressszenarios auf Kapitalgrössen simuliert wurden. Diese Analyse wurde 2014 um das Stressszenario der Europäischen Zentralbank erweitert. Dadurch wurde ersichtlich, dass die Verlustpotenzialanalyse der FINMA von strengeren Annahmen ausgeht und die Schweizer Grossbanken den EU-Stresstest bestanden hätten.

Auf einen Blick: Hypothekar- und Immobilienmarkt

Im Jahr 2014 verlangsamte sich der Immobilienpreisanstieg in den Marktregionen und -segmenten, die in den Vorjahren besonders hohe Wachstumsraten aufgewiesen hatten. Bei den Hypothekarvolumina ist eine solche Verlangsamung bisher noch nicht deutlich. Zudem waren Verlangsamungen des Preisanstiegs in der Vergangenheit oft von kurzer Dauer, insbesondere wenn Treiber wie das anhaltende Tiefzinsumfeld fortbestanden. Die aufgrund der historisch hohen Preisniveaus aufgebauten Ungleichgewichte bleiben bestehen.

(Aus dem Jahresbericht 2014)