Massnahmen im Hypothekarmarkt 2018

Während bei den Preissteigerungen beim selbstgenutzten Wohneigentum eine Stabilisierung auf hohem Niveau auszumachen ist, setzt sich die hohe Marktdynamik bei Renditeobjekten fort. In einigen Regionen der Schweiz ist es inzwischen zu einem bedeutenden Angebotsüberhang für Mietwohnungen gekommen. Die vom Bundesamt für Statistik veröffentlichte Leerwohnungsziffer erreichte per Mitte 2018 den höchsten Stand seit 1999. Aufgrund der noch immer regen Bautätigkeit und der andauernden Attraktivität von Immobilieninvestitionen hat sich die Risikosituation im Vergleich zum Vorjahr nochmals zugespitzt. Diese Marktentwicklung ist insbesondere für Banken bedeutsam. Versicherer, Pensionskassen und weitere Kreditgeber aus dem Nichtbankenbereich nehmen im Hypothekarmarkt mit einem Marktanteil von bisher unter 6 Prozent eine eher untergeordnete Rolle ein.

Renditeliegenschaften besonders exponiert

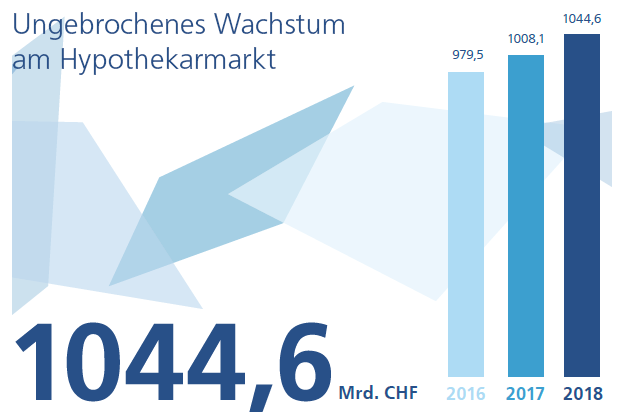

In den vergangenen 15 Jahren hat sich das Hypothekarvorlumen der Schweizer Banken verdoppelt; Ende 2018 betrug es 1044,1 Milliarden Franken. Institute mit bedeutendem Hypothekarengagement in höherbelehnten Renditewohnliegenschaften sind von einem möglichen abrupten Preisrückgang direkt betroffen. Die Bewertung einer Renditeliegenschaft ist abhängig von den Erträgen aus dem Objekt und dem Kapitalisierungssatz. Letzterer verändert sich mit der generellen Zinsentwicklung. Bei Zinssteigerungen muss der Kapitalisierungssatz nach oben angepasst werden, was zu tieferen Objektbewertungen führt. Ebenso verringert sich der Wert einer Renditeliegenschaft bei tieferen Mietzinserträgen durch Leerstände. Durch die tiefere Bewertung erhöht sich die Belehnungsquote eines Objekts. Bei bereits höherbelehnten Liegenschaften besteht dabei das Risiko, dass dadurch die bankinterne Belehnungsquoten unterschritten oder gar die Hypothekarschuld nicht mehr vollumfänglich durch den Wert des Grundpfandes gedeckt ist. In diesem Zusammenhang ist die Entwicklung der Kredite, die ausserhalb bankinterner Richtlinien vergeben (Exception to Policy [EtP]) wurden, ein wichtiges Element der Risikoeinschätzung. Die EtP-Kriterien müssen vorsichtig gewählt und stabil angewendet werden, damit dem Oberleitungsorgan einer Bank ein transparentes und über den Zeitverlauf vergleichbares Bild der Risikobehaftung des Hypothekarportfolios vermittelt wird. Gemäss Analysen der FINMA macht die Überschreitung der bankinternen Tragbarkeitsgrenzen den grössten Anteil der EtP-Finanzierungen aus.

Vorsichtige Institute reagieren auf die erhöhte Risikolage im Segment Renditeobjekte und prüfen mögliche dämpfende Massnahmen, etwa die Reduktion der Belehnungssätze, eine verkürzte Amortisationsdauer, häufigere Einforderung und Analyse von Mieterspiegeln oder regionale Anpassungen der Kapitalisierungssätze. Zu beachten sind die unterschiedlichen Risiken nach Segment und Region, insbesondere für die Steuerung des Hypothekarportfolios oder bei der kritischen Überprüfung der Schätzwerte. Die Tragbarkeitsrisiken im Hypothekarportfolio sind eng zu überwachen, und die EtP-Kriterien sind mit dem Risikoappetit des Instituts abzugleichen. Die Entwicklung von EtP-Positionen im Neugeschäft wie auch im bestehenden Geschäft sollen als Best Practice jeweils pro Segment standardisiert ausgewertet werden können.

Hypothekarrisiken der Banken

Bereits seit mehreren Jahren beobachtet die FINMA die Entwicklung am Hypothekarmarkt aufmerksam. Die Hypothekarrisiken der Banken werden durch die aufsichstrechtlichen Prüfgesellschaften periodisch beurteilt und die Kreditvergabe geprüft. Durch Vor-Ort-Kontrollen verschaffte sich die FINMA bereits bisher ein eigenes Bild über die Hypothekarvergabe durch die beaufsichtigen Institute, ergänzt um punktuelle Stresstests auf Basis Einzelinstitut. Um die Risikolage der im Hypothekarmarkt tätigen beaufsichtigten Banken besser abzuschätzen, ergriff die FINMA im Berichtsjahr weitere Massnahmen. So führte sie zusätzliche Vor-Ort-Kontrollen in Form von mehrtägigen Supervisory Reviews und kürzere sogenannte Deep Dives bei mehr als zwölf Banken durch. Auf Basis dieser Erkenntnisse wurden die Institute aufgefordert, Verbesserungen in den relevanten Bereichen wie Weisungswesen, Kreditvergabekriterien, Kompetenzregelungen und Risikomanagement in die Wege zu leiten. Zusätzlich zu den Vor-Ort-Kontrollen wurde eine Umfrage zu Wohnbauhypotheken bei über 35 Instituten durchgeführt. Die Resultate zeigten, dass die Banken den Spielraum der Selbstregulierung gemäss SBVg im Bereich Wohnbauhypotheken unterschiedlich nutzen und insbesondere bei der Beurteilung der Tragbarkeit teilweise recht unterschiedliche Kreditvergabekriterien anwenden. Demgegenüber werden die in der Selbstregulierung enger gefassten Vorgaben zur Amortisation vergleichsweise einheitlich gehandhabt.

Die FINMA schuf zudem intern die technischen Voraussetzungen, um die Entwicklung der Vergabe von neuen Hypotheken bei grösseren Instituten mittels standardisierten Auswertungen verfolgen zu können. Als weitere wesentliche Massnahme wurde im vierten Quartal ein Hypothekarstresstest bei 17 Banken durchgeführt, um die Anfälligkeit und Absorptionsfähigkeit der Banken gegenüber erhöhten Verlusten aus dem Hypothekargeschäft besser beurteilen zu können. Der Stresstest wurde auf der Grundlage von Angaben der Banken zu den Belehnungsgrad-, Tragbarkeits- und Fälligkeitsprofilen ihrer Hypothekarportfolios vorgenommen. Die gleichzeitige Betrachtung einer grösseren Anzahl von Banken unter einheitlichen Stresstestbedingungen ermöglicht der FINMA eine aussagekräftige vergleichende Analyse der Bestandsportfolios und die Ermittlung von sogenannten Ausreissern.

Ausgehend von ihrer Risikoeinschätzung kann die FINMA die Rückstellung zusätzlicher Eigenmittel verlangen, wenn sie zum Schluss gelangt, dass die Mindesteigenmittel und der Eigenmittelpuffer das Risikoprofil eines Instituts nicht angemessen abdecken. Sie nutzte diese Möglichkeit bereits in mehreren Fällen und wird bei weiteren Banken prüfen, ob die Bildung zusätzlicher Eigenmittel erforderlich ist. Gemeinsam mit den übrigen Aufsichtsinstrumenten kann die FINMA so auf institutsspezifische Risikokonstellationen reagieren. Solche institutsspezifischen Massnahmen sind allerdings nicht geeignet, um erhöhte Risiken im gesamten Hypothekarmarkt – oder Teilmärkten davon – zu reduzieren. Dafür wären Anpassungen des regulatorischen Rahmens notwendig. Diesbezügliche Möglichkeiten beinhalten die Anpassung der bankenseitigen Selbstregulierung hin zu vorsichtigeren Kreditvergabekriterien im Wohnbaubereich oder Anpassungen der Eigenmittelvorschriften in der ERV des Bundesrats, damit beispielsweise die erhöhte Risikobehaftung von Wohnrenditefinanzierungen adäquater berücksichtigt wird. Die Wertberichtigungen für Ausfallrisiken insgesamt haben in den vergangenen Jahren laufend abgenommen. Die Wertberichtigungsquote für Hypothekarforderungen betrug Ende 2017 noch 0,2 Prozent.

(Aus dem Jahresbericht 2018)