Digitalizzazione nel settore finanziario

Anche nel 2023 la FINMA ha trattato numerose domande relative alla prassi nell’ambito dei beni crittografici e si è adoperata per il rispetto della normativa vigente soprattutto a tutela della clientela. In conformità con il suo obiettivo strategico, ha inoltre precisato le sue aspettative in materia di vigilanza nel settore dell’intelligenza artificiale.

Neutralità tecnologica nella valutazione delle domande relative alla prassi per i beni crittografici

I beni crittografici continuano a suscitare l’interesse sia dei nuovi partecipanti al mercato sia degli istituti finanziari già affermati. La FINMA ha risposto, basandosi sulla normativa vigente, alle richieste che le sono state presentate in merito. Particolare rilievo hanno assunto nel 2023 temi quali la negoziazione e la custodia di token di pagamento nonché lo staking. È stata trattata una prima domanda di rilascio di un’autorizzazione come sistema di negoziazione per valori mobiliari basati sulla tecnologia di registro distribuito (TRD). La FINMA si è inoltre impegnata attivamente nel progetto di regolamentazione destinato a sostituire l’autorizzazione fintech.

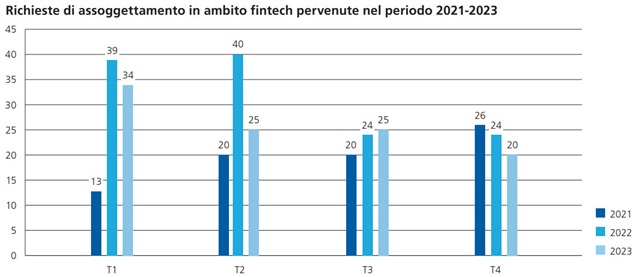

Trattamento rapido delle richieste di assoggettamento in ambito fintech

Nel 2023 la FINMA ha ricevuto circa cento richieste di assoggettamento in ambito fintech, più o meno come l’anno precedente (cfr. grafico sottostante), che è riuscita a trattare in modo rapido grazie alla predisposizione di risorse sufficienti e altamente specializzate. In media, ha potuto evaderle nel giro di due mesi. In concreto, i tempi di trattamento nei singoli casi sono stati commisurati soprattutto alla complessità del progetto nonché alla qualità e al grado di dettaglio delle richieste. Informazioni chiare e coerenti sulla fattispecie in oggetto, ad esempio sui dettagli tecnici, sulla ripartizione delle attribuzioni o sul contesto economico, agevolano la valutazione di un progetto. I progetti inoltrati presentavano contenuti molto diversi fra loro, ma in genere riguardavano tendenze in atto nel settore fintech, ad esempio finanza decentralizzata (Decentralized Finance), tokenizzazione dei valori patrimoniali o utilizzo di altri beni tokenizzati nel metaverso.

Interesse costante degli assoggettati alla vigilanza della FINMA per le attività in criptovaluta

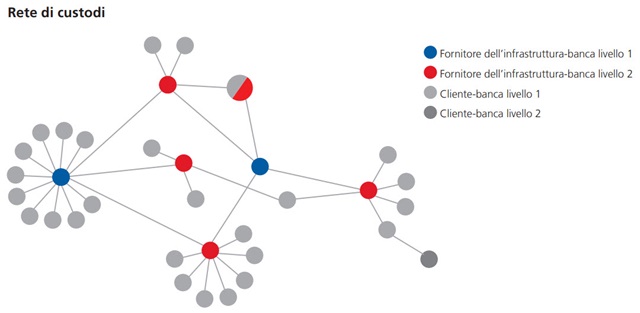

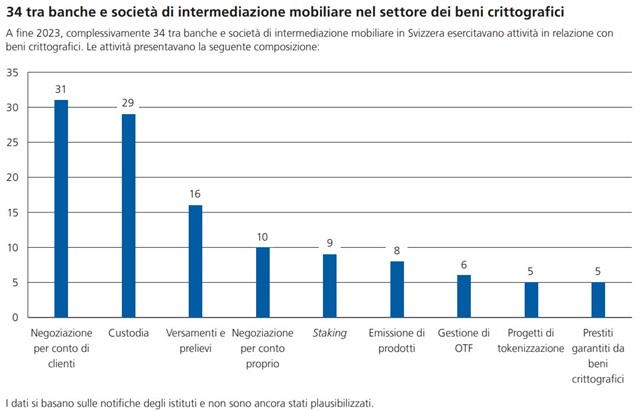

Nel 2023 il numero degli assoggettati alla vigilanza della FINMA che offrono servizi nel settore dei beni crittografici ha subito un lieve incremento rispetto all’anno precedente, passando da 30 a 34 tra banche e società di intermediazione mobiliare, e questo nonostante la stabilizzazione, nel 2022, del mercato dei beni crittografici su livelli più bassi dovuta a una serie di scandali. In questo contesto la FINMA ha trattato numerose domande, tenendo conto dei rischi associati agli sviluppi dinamici in questo settore. Nel febbraio del 2023 ha introdotto un sistema di comunicazione standardizzato per le attività relative ai beni crittografici, da cui risulta che la loro custodia (quasi esclusivamente token di pagamento) si aggirava intorno ai 6 miliardi di franchi. Si tratta perlopiù di portafogli dei clienti e solo per circa 0,7 miliardi di franchi di portafogli propri. È emerso inoltre che la maggior parte degli istituti offre servizi di custodia, ricorrendo però ad altre banche o società di intermediazione mobiliare come custodi terzi. Tra questi ultimi si constata un’elevata concentrazione presso un numero limitato di imprese, come si evince dal grafico sottostante che illustra la rete di custodi (nodi rossi e blu).

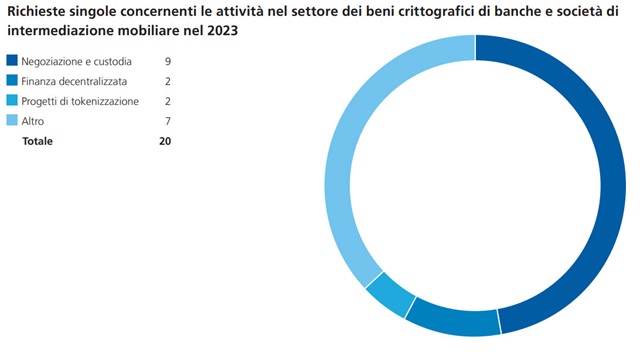

La maggior parte delle domande poste dagli assoggettati alla vigilanza della FINMA in merito alle attività nel settore dei beni crittografici riguardava la negoziazione e la custodia dei token di pagamento. Con l’entrata in vigore del progetto sulla tecnologia di registro distribuito (TRD), nella Legge sulle banche è stata introdotta una specifica norma giuridica per la separazione dei token di pagamento custoditi a nome dei clienti in caso di fallimento (art. 16 n. 1bis LBCR). Per ottenere tale separazione come valori depositati ed evitare quindi il collocamento di fondi propri, le banche sono tenute a mettere i token di pagamento in ogni momento a disposizione dei clienti deponenti. Qualora non custodiscano esse stesse i beni crittografici, deve essere altresì garantita, in caso di fallimento di un ente di subcustodia, una protezione secondo le disposizioni vigenti in materia di insolvenza (ai sensi del diritto svizzero oppure, all’estero, di una norma giuridica altrettanto certa). A seguito del passaggio della blockchain Ethereum da un algoritmo di consenso proof of work a un algoritmo proof of stake, le questioni relative allo staking acquisiscono sempre maggiore importanza.

Le domande in materia di staking sono incentrate sulla precisazione dell’interpretazione della legge per quanto concerne la distinzione tra depositi protetti in caso di fallimento (valori depositati) e depositi esposti al rischio di insolvenza (depositi del pubblico). La maggior parte delle domande ruota attorno all’elemento costitutivo della fattispecie centrale per la protezione in caso di fallimento, in base al quale i beni crittografici devono essere tenuti a disposizione del cliente in ogni momento. Nella sua Comunica zione sulla vigilanza 08/2023, la FINMA ha informa to in merito al trattamento dei servizi di staking alla luce dell’attuale situazione di incertezza giuridica. A causa delle suddette incertezze giuridiche, la FINMA riesaminerà la categorizzazione dei servizi di staking qualora vengano emanate sentenze rilevanti dei tribunali o in caso di sviluppi a livello internazionale.

Valutazione critica delle richieste relative alla finanza decentralizzata

Anche nel 2023 la FINMA ha risposto a richieste relative alla finanza decentralizzata (DeFi) e ha monitorato attentamente gli sviluppi in questo settore. Nella valutazione di tali richieste si è attenuta ai principi della neutralità tecnologica e dell’approccio della funzione economica (cfr. Rapporto annuale della FINMA 2021, pag. 20). Da quanto è emerso, le presunte applicazioni decentralizzate erano sempre controllate da un gestore e non vi era quindi un’effettiva decentralizzazione. Indizi di un controllo rilevante ai fini del diritto dei mercati finanziari risultavano, ad esempio, dalla gestione dell’ulteriore sviluppo dell’applicazione. Il gestore disponeva infatti di co siddette admin keys o della maggior parte dei cosiddetti token di governance, oppure l’applicazione di pendeva da dati forniti da una determinata persona, ad esempio da un cosiddetto oracle. Ulteriori indizi erano costituiti dalla sussistenza di relazioni d’affari con utenti finali o di flussi di ricavi dall’applicazione verso una determinata persona.

Prima richiesta di autorizzazione come sistema di negoziazione TRD

Con l’entrata in vigore del progetto TRD il 1° agosto 2021 è stata introdotta una nuova infrastruttura del mercato finanziario, il sistema di negoziazione TRD. Al riguardo, in particolare la FINMA ha precisato che i sistemi di negoziazione TRD possono offrire eventuali servizi di regolamento anche a terzi, ossia non solo ai partecipanti al proprio sistema di negoziazio ne. Da allora la FINMA ha effettuato numerosi collo qui preliminari consoggetti potenzialmente interessati a questa nuova categoria di autorizzazioni. Nel 2023 le è pervenuta la prima richiesta di autorizzazione formale in tal senso. Il progetto dovrà propor re servizi di negoziazione e postnegoziazione. Il si stema sarà inoltre tenuto a garantire un’impeccabile consegna dei valori mobiliari TRD contro pagamento (delivery versus payment) tramite uno smart contract in un ecosistema ad accesso limitato su una blockchain pubblica.

(Dal Rapporto annuale 2023)