Il mercato immobiliare ancora in tensione 2013

Nell’estate 2012 l’Associazione Svizzera dei Banchieri (ASB) ha integrato le proprie norme di autoregolamentazione in materia di erogazione di ipoteche: chi intende acquistare un’abitazione di proprietà, deve ora apportare almeno il 10% del valore di anticipo mediante fondi propri «di qualità primaria», ovvero non costituiti da diritti derivanti da una cassa pensioni. Inoltre, il grado di anticipo deve essere ridotto a due terzi entro un orizzonte di 20 anni, con l’obiettivo di evitare sia perdite per il soggetto erogatore dell’ipoteca in caso di calo moderato dei prezzi immobiliari, sia una riduzione eccessiva dei diritti di prestazione della cassa pensioni per l’acquirente. La FINMA ha approvato i nuovi requisiti minimi dell’ASB in materia di finanziamenti ipotecari come standard minimo per il diritto di vigilanza. Inoltre, a febbraio 2013 il Consiglio federale ha introdotto il cuscinetto anticiclico di capitale. Dal 1° settembre 2013 le banche devono detenere fondi propri di base supplementari in misura pari a un punto percentuale delle loro ipoteche ponderate per il rischio sugli immobili residenziali ubicati in Svizzera.

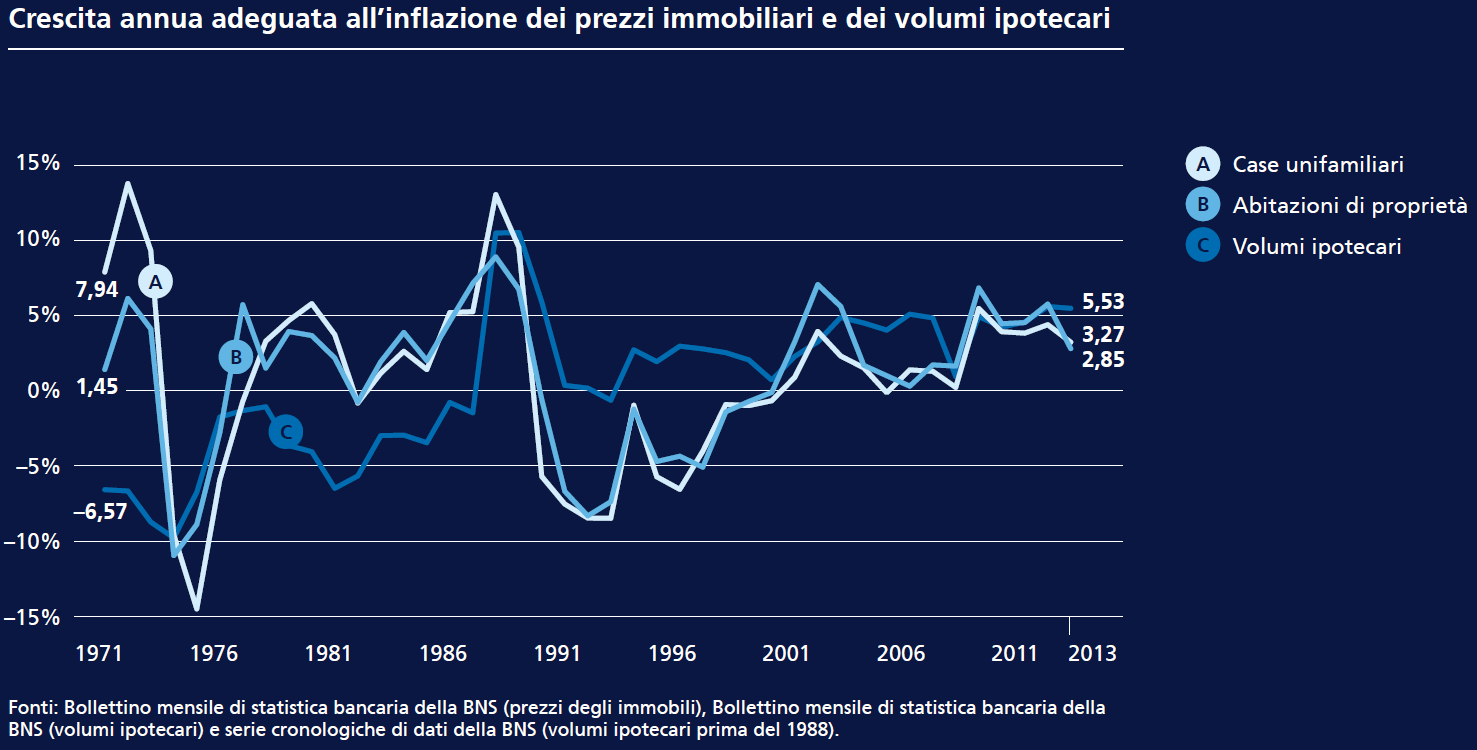

Lieve rallentamento su livelli elevati

Sotto l’influenza del nuovo regime di autoregolamentazione, del cuscinetto anticiclico di capitale e di un leggero aumento del livello generale dei tassi a più lunga scadenza, a metà anno i tassi di crescita dei volumi ipotecari risultavano lievemente scesi al di sotto della soglia del 5%. Un simile livello permane tuttavia ancora nettamente al di sopra del tasso di crescita del Prodotto interno lordo (PIL).

Accumulo di rischi a causa del lento ritmo di ammortamento

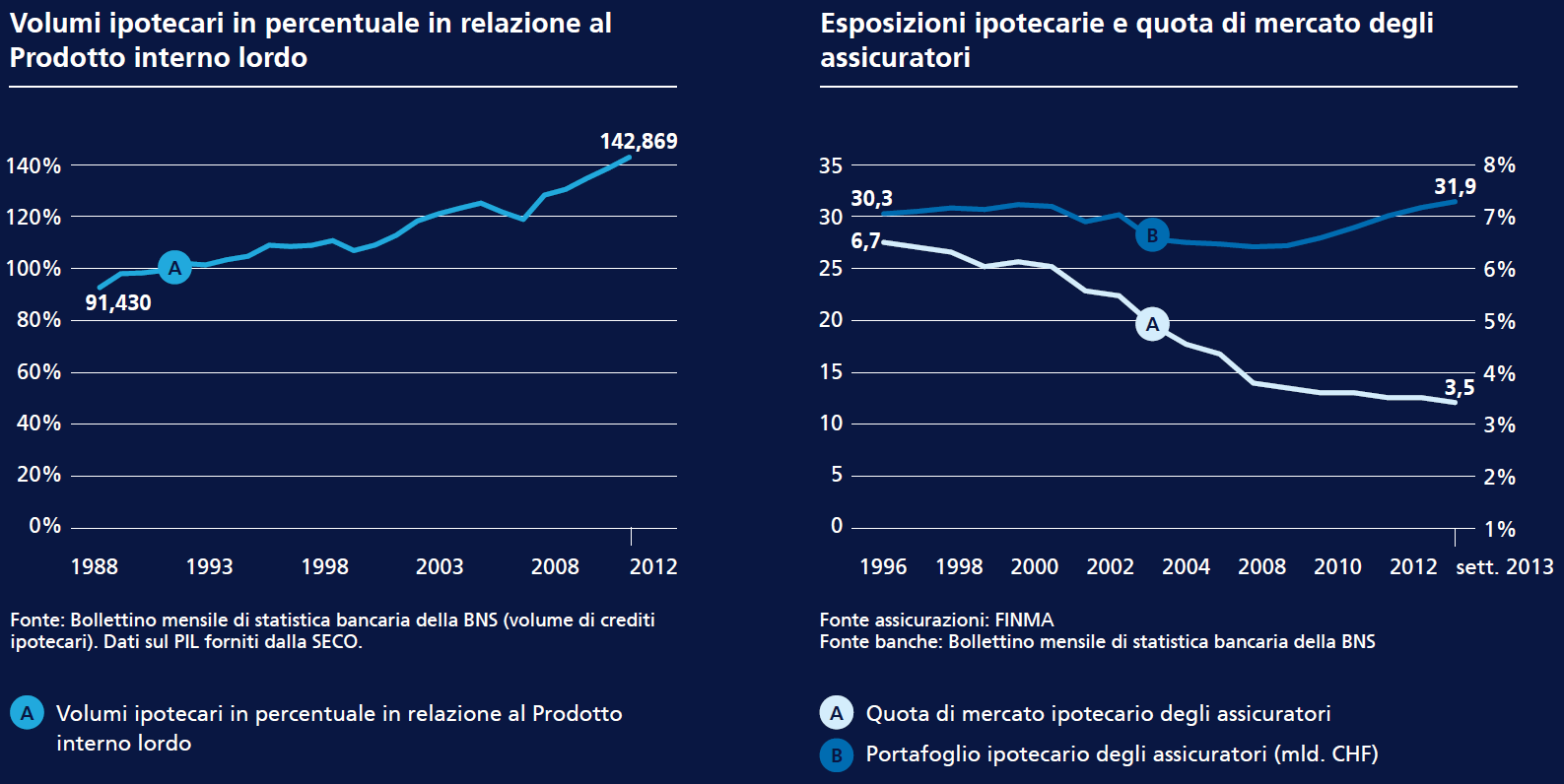

Nell’attuale scenario caratterizzato da bassi tassi, i pagamenti degli interessi e gli ammortamenti risul-tano ampiamente sostenibili. In caso di normalizzazione del livello dei tassi, potrebbero rapidamente verificarsi impasse sul versante della sostenibilità e perdite sui crediti. Più tardi si verificherà la correzione dei tassi verso l’alto, maggiori saranno – in assenza di opportune contromisure – i rischi accumulati. La situazione è acuita dal fatto che, in virtù degli attuali incentivi fiscali, le ipoteche vengono ammortizzate soltanto con ritmi molto lenti nonostante i bassi tassi d’interesse. In Svizzera l’indebitamento ipotecario ha così raggiunto il 140% del PIL, ovvero un livello molto elevato nel raffronto internazionale. A questa elevata percentuale si contrappongono patrimoni spesso illiquidi e quindi disponibili soltanto in misura limitata per un rimborso a breve termine dei debiti ipotecari. Una prassi di ammortamento più coerente sarebbe pertanto auspicabile.

Aumento della quota di sfitto come rischio concreto

Rischi particolari sussistono inoltre per quanto concerne gli immobili a reddito: in considerazione dei rendimenti iniziali lordi ai minimi storici, in questo caso la sostenibilità sarebbe messa rapidamente a repentaglio non soltanto nel caso di un aumento dei tassi, bensì anche qualora si verificasse un aumento delle quote di sfitto.

Intensificazione dei controlli della FINMA

La FINMA ha tenuto conto dell’accentuazione della situazione di rischio mediante verifiche in loco e stress test specifici per il mercato ipotecario. In questo contesto sono stati simulati gli effetti sui proventi e sul capitale proprio dovuti a un repentino aumento dei tassi. Contestualmente sono stati ipotizzati un calo dei prezzi immobiliari e un peggioramento dello scenario economico. Nel 2013 la FINMA ha condotto controlli in loco presso sei banche. Per farsi un’idea precisa delle modalità di erogazione delle ipoteche, la FINMA si è concentrata sia sul finanziamento degli immobili residenziali ad uso proprio, sia sugli immobili a reddito ad uso abitativo.

Presenza degli assicuratori svizzeri sul mercato ipotecario e immobiliare

La FINMA osserva con particolare attenzione le attività degli assicuratori sul mercato immobiliare sviz-zero e monitora semestralmente i loro portafogli sia ipotecari che immobiliari.

La quota del mercato ipotecario svizzero complessivo detenuta dalle imprese di assicurazione si attesta al di sotto del 4%. Le ipoteche costituiscono in media soltanto il 6% degli investimenti di capitale degli assi-curatori, ovvero una percentuale nettamente inferiore al 1996 (10%). Queste ipoteche presentano un tasso di anticipo medio del 52% (lordo, senza garanzie), ovvero nettamente al di sotto del limite fissato dalla FINMA. Oltre il 90% delle ipoteche erogate dalle imprese di assicurazione è di primo rango, oltre il 31% comprende garanzie complementari e oltre il 32% viene ammortizzato. In considerazione del basso livello dei tassi, i clienti richiedono soprattutto ipoteche fisse; di conseguenza, oltre il 90% del portafoglio ipotecario delle assicurazioni è a tasso fisso, con una durata residua media compresa tra quattro e cinque anni.

Nel 2013 le imprese di assicurazione detenevano, direttamente nel proprio portafoglio, immobili per un valore di CHF 50,5 miliardi, perlopiù immobili a reddito. Negli ultimi anni questo valore è aumentato. In termini relativi, negli ultimi cinque anni il rapporto tra immobili detenuti direttamente e investimenti di capitale complessivi delle imprese di assicurazione ha tuttavia evidenziato una lieve contrazione. Attualmente esso risulta in media pari all’11,2% per gli assicuratori sulla vita e al 6% per gli assicura-tori danni. Per i loro investimenti diretti sul mercato immobiliare, gli assicuratori sottostanno alle disposizioni della FINMA relativamente a tipo di oggetti e valutazioni.

Andamento del mercato immobiliare e ipotecario in Svizzera

(Dal Rapporto annuale 2013)