Risiken einer Immobilien- und Hypothekarmarktkorrektur 2019

Die stark gestiegenen Leerstände bei Wohnrenditeobjekten und die weiterhin rege Bautätigkeit verschärfen die Risiken im Schweizer Immobilien- und Hypothekarmarkt. Vergangene Krisen haben gezeigt, dass vor allem jene Finanzinstitute, die ihr Engagement in der späten Phase eines Konjunkturzyklus ausbauen, den Risiken eines nachfolgenden wirtschaftlichen Abschwungs besonders ausgesetzt sind.

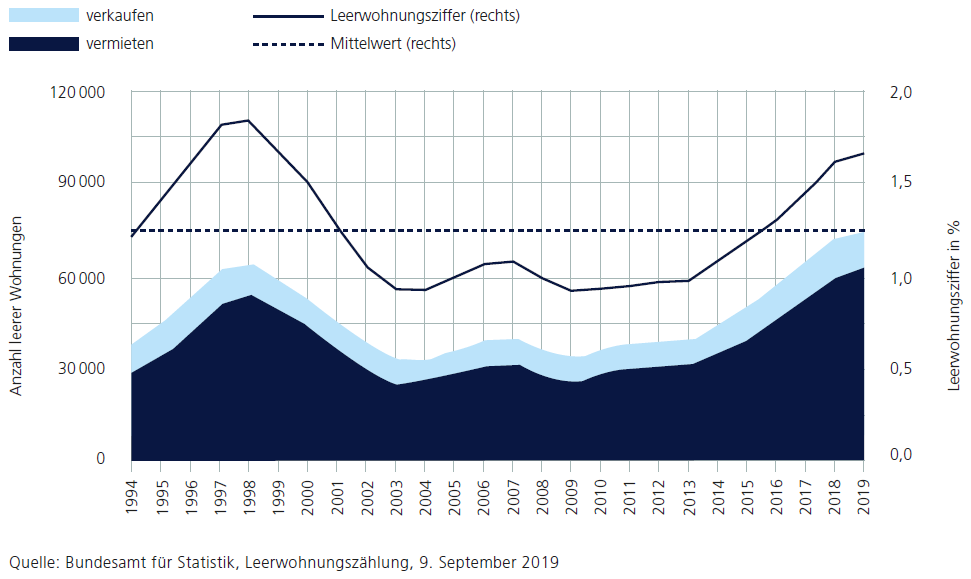

Negative Zinsen bergen die Gefahr von Blasenbildung in verschiedenen Anlageklassen, insbesondere im Immobilienmarkt. Eine plötzlich platzende Preisblase kann bedeutende Folgen für den Finanzmarkt haben, insbesondere wenn die Aktiven mit Fremdkapital finanziert worden sind. Dies trifft insbesondere auf den Immobilienmarkt zu. Wegen des anhaltenden Niedrigzinsumfelds suchen Investoren vermehrt nach Anlagen mit höheren Renditen. Daher investieren sie trotz zunehmenden Leerständen und sinkenden Mieten verstärkt in Immobilien. Sie nehmen dabei immer tiefere Anfangsrenditen in Kauf und treiben die Immobilienpreise in die Höhe. Dadurch steigt auch das Risiko, dass bei einem Zinsanstieg die Bewertungen deutlich sinken und die Belehnungsvorgaben von Fremdfinanzierungen verletzt werden. Dies wiederum wirkt sich negativ auf die Kapitalunterlegung der Kreditgeber aus. Zudem führen einerseits die anhaltende Bautätigkeit und andererseits die sinkende Nettozuwanderung zu einem Überangebot an Wohnimmobilien. Die Leerstände bei Mietwohnungen befinden sich mit regionalen Unterschieden auf rekordhohem Niveau (vgl. Grafik), was die Mieten und somit die Anlageerträge unter Druck setzt. Entsprechend nehmen die Ungleichgewichte zu wie auch die Risiken für substanzielle künftige Preiseinbrüche im Bereich der Renditeliegenschaften. Bei den Eigenheimen hingegen sind die Leerstände in den vergangenen Jahren relativ konstant geblieben. Die Problematik eines Überangebots ist in diesem Segment weniger ausgeprägt.

Die Folgen einer Immobilienkrise und starker Preiskorrekturen könnten signifikant sein:

- Erhöhte Kreditausfälle: Eine stagnierende Nachfrage nach Mietwohnungen führt zu einem Überangebot. Die Leerstände steigen und die Mieten kommen unter Druck, sodass die Erträge der Investoren sinken. In der Folge wären vermehrt Kreditausfälle zu erwarten, die durch das Kapital der Banken aufgefangen werden müssten.

- Schwankungen im gebundenen Vermögen bei Versicherungen: Neben dem Bankensektor sind auch Versicherungen von sinkenden Immobilienpreisen betroffen. Da im gebundenen Vermögen Marktwerte angerechnet werden, hätte ein Preiszerfall direkte Auswirkungen auf die Deckung der versicherungstechnischen Verbindlichkeiten. Die grössten Versicherer könnten in ihrem gebundenen Vermögen mit Schwankungen in Milliardenhöhe konfrontiert sein. Zudem haben potenzielle Vermögensschwankungen auch einen Einfluss auf die Kapitalanforderungen an die Versicherer: Diese müssen bei höherer Volatilität gemäss den Solvenzberechnungen nach dem Schweizer Solvenztest (SST) mehr Kapital halten.

- Bewertungsverluste bei Immobilienfonds: Sinkende Immobilienpreise hätten auch direkte Auswirkungen auf die Bilanzen und Erfolgsrechnungen der im Inland investierten Immobilienfonds. Sinkende Verkehrswerte würden sich in Bewertungsverlusten niederschlagen. Im Gegenzug würden die Fremdverschuldungsquoten ansteigen.

Der Immobilien- und Hypothekarmarkt ist seit Jahren Thema in der Aufsichtstätigkeit, wobei zuerst das selbstbewohnte Segment im Fokus gestanden hat und nun primär der Markt und die Kreditportfolien für Renditeobjekte im Brennpunkt stehen. Dies wird auch weiterhin so bleiben, und die FINMA wird ihre Aufsicht insbesondere bei jenen Finanzinstituten intensivieren, die ein besonders hohes Wachstum im Hypothekargeschäft verzeichnen. Bei Banken wird zudem ein besonderes Augenmerk auf die Entwicklungen im Teilbereich «Buy to let» gelegt, also dem Immobilienerwerb durch Private zur Vermietung. Dieser ist nicht den neuen Regeln der verschärften Selbstregulierung von Banken unterstellt. Im Asset Management wird die FINMA insbesondere das Risikomanagement von Immobilienfonds genau analysieren. Im Versicherungsbereich wird die FINMA einen Stresstest durchführen, um Aufschluss über den Einfluss der im Anlageportfolio gehaltenen Immobilien und Hypotheken auf die Solvenz der Versicherungsunternehmen zu erhalten. Ausserdem wird die FINMA die von den Versicherungsunternehmen verwendeten externen Schätzverfahren zur Bewertung der Immobilien auf mögliche Modellrisiken im Versicherungsbereich hin analysieren.

(Aus dem Risikomonitor 2019)