Finanztechnologie und Digitalisierung (2017)

Auch etablierte Finanzdienstleister beschäftigen sich mittlerweile verstärkt mit der Digitalisierung. Vermehrt wird die Zusammenarbeit mit Start-ups gesucht.

Blockchain im Zentrum des Interesses

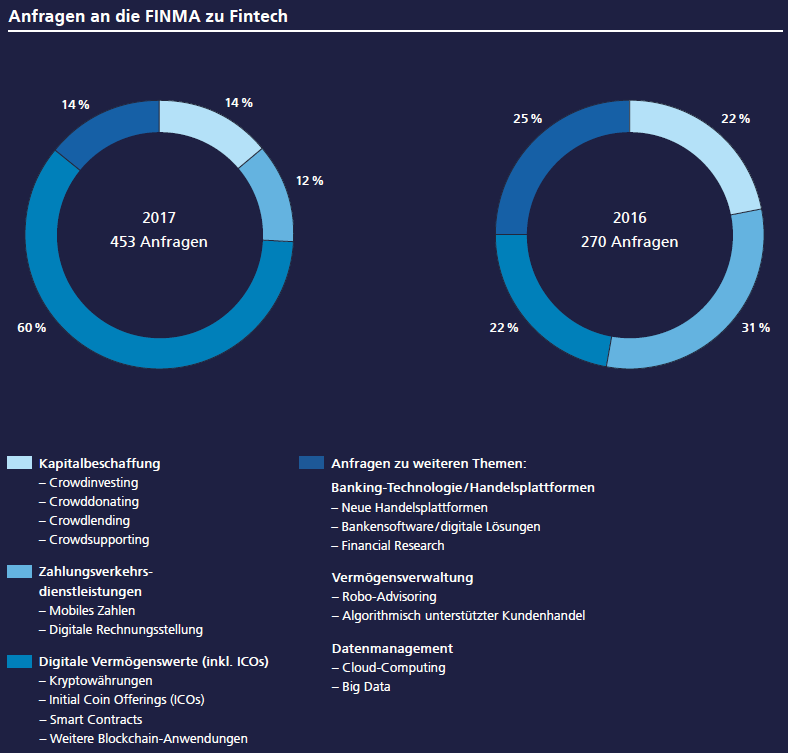

Der Fintech-Desk als zentrale Anlaufstelle der FINMA verzeichnete einen deutlichen Anstieg von Anfragen. Trafen in der entsprechenden Vorjahresperiode rund 270 Anfragen ein, so waren es im Berichtsjahr rund 453 Anfragen. Hauptsächlich betrafen sie die Themen Blockchain, virtuelle Währungen, insbesondere Initial Coin Offerings (ICOs). Auch Fragen zum Datenmanagement (Outsourcing und operationelle Risiken) nahmen zu, was mit den erweiterten Möglichkeiten des Cloud-Computing zu erklären ist. Stagnierend bis abnehmend waren Fragen zu den Zahlungsverkehrsdienstleistungen.

FINMA-Roundtable zu Blockchain

Im Mai führte die FINMA einen Roundtable zum Thema Blockchain durch. Über hundert Teilnehmer aus Finanzwirtschaft, Technologiebranche und Wissenschaft besuchten diesen Fachanlass. Im Zentrum stand die Diskussion über virtuelle Währungen. Die FINMA gab ihre ersten Erfahrungen bekannt und tauschte sich mit den anwesenden Experten über die kommenden Entwicklungen im Blockchain-Bereich aus. Die dynamische Marktentwicklung der Blockchain- Technologie wirft grundsätzliche Fragen auf, die über das Finanzmarktrecht hinausweisen und etwa auch das Zivil- und Konkursrecht betreffen.

Initial Coin Offerings

Ab Mitte 2017 stellte die FINMA einen markanten Anstieg von in der Schweiz durchgeführten oder angebotenen sogenannten Initial Coin Offerings (ICOs) fest. ICOs sind eine digitale Form der öffentlichen Mittelbeschaffung. Die FINMA anerkennt das innovative Potenzial der Blockchain-Technologien, verweist aber auch auf Risiken, insbesondere für Anleger. Abhängig von der jeweiligen Ausgestaltung eines ICO können verschiedene Anknüpfungspunkte zum geltenden Aufsichtsrecht bestehen. Im September veröffentlichte die FINMA eine Aufsichtsmitteilung mit Hinweisen an die Marktteilnehmer zu den gesetzlichen Bewilligungspflichten. Ferner leitete die FINMA Abklärungen bei ICOs ein, um mögliche Verletzungen des Aufsichtsrechts zu untersuchen. In einzelnen Fällen zog sie Anbieter von Scheinkryptowährungen aus dem Verkehr.

Einführung der Schweizer Sandbox

Per 1. August setzte der Bundesrat die neuen Sandboxbestimmungen in Kraft. Sie sollen das Testen innovativer Geschäftsmodelle erleichtern. Unternehmen können Gelder bis zu 1 Million Franken ohne Bewilligung entgegennehmen. Sie sind jedoch verpflichtet, ihre Kunden darüber zu informieren, dass sie nicht durch die FINMA beaufsichtigt werden und keine Einlagensicherung für die entgegengenommenen Gelder besteht. In diesem Rahmen passte die FINMA ihr Rundschreiben 2008 / 3 «Publikumseinlagen bei Nichtbanken» den neuen Bestimmungen an. Die Änderungen traten am 1. Januar 2018 in Kraft. Weiter stiess die FINMA, wie bereits beim Erlass angekündigt, eine Überarbeitung ihres Rundschreibens 2016 / 7 «Videound Online-Identifizierung» an.

International anerkannter Partner

Die Schweiz engagiert sich in internationalen Gremien, um die Schweizer Interessen an guten Rahmenbedingungen für innovative Entwicklungen und an einem angemessenen Kunden- und Systemschutz einzubringen. Ferner schloss sie mit Australien und Israel Vereinbarungen über die Zusammenarbeit im Fintech-Bereich ab (Cooperation Agreements).

Von der FINMA beantwortete Fintech-Anfragen

Im Gegensatz zum Jahr 2016 entfiel im Berichtsjahr das Gros der Anfragen an den Fintech-Desk auf die Themen ICOs und Kryptowährungen. Besonders in der zweiten Jahreshälfte war ein sprunghafter Anstieg des Interesses an dieser Form der Kapitalbeschaffung zu verzeichnen. Gleichzeitig gingen die im Vorjahr noch zahlreichen Anfragen zu Crowd-basierten Finanzierungsmodellen stark zurück. Da sich viele Geschäftsmodelle nicht auf eine einzelne Dienstleistung beschränken, ist die Zuordnung der Anfragen an die FINMA zu einer der vier Kategorien nicht immer eindeutig möglich. Die Werte sind deshalb gerundet.

(Aus dem Jahresbericht 2017)